12月27日,申通快递发布公告,陈德军、陈小英兄妹与阿里签署三年延期行权协议,且行权价格调整为16.5元,比例依然是21%的股份。

公告一出,不出所料第二天市场用脚投票,申通盘中逼近跌停,收盘爆跌8.64%。作为同样是申通快递投资者的我,看见改价且延期三年的新协议难免心理不适。虽然前段时间的2个跌停板已经透露出行权大概率是没戏了,而实际期待许久的底牌结果一出,也不得不由衷对阿里的操作表示“赞叹”!阿里二级市场名声果然名不虚传,很阿里!看着隔壁京东今年买德邦,雷霆行动一年内完,与之成对比阿里磨磨唧唧三年也搞不定。投资了申通心理能平衡反而奇怪。。。。。

然而抛开一切感性因素,客观理性看待12月28日后的申通。那么申通现在价值究竟如何?还是否值得参与?

首先,快递物流行业不同于大多数行业,如今想要成为一家全国性电商快递物流公司是相当困难的。如果想要新成立一家全国性电商快递公司将面对:重资产投入、需要雄厚的资金支持,此时的行业普遍毛利也低,不赚钱。需要一次性就下血本全国性铺网,入坑就得一次性拿出足够多的钱办事,才可以打通全国性的仓储转运网络。2023年早已没有区域性局部快递,竞争和市场需要决定做就只能做全国性的,不然只能转去做物流。由于百世已经证明轻资产模式在快递行业行不通,只能实打实烧钱,那全国性仅仅开网的投入得多少?开网后的烧钱扶持网点等后续资金投入还得多少?

其实根据极兔的案例足以说明。在拥有拼多多单量背书的情况下,兔子已经烧了数百亿。而兔子在全国铺网的过程中,实际还钻了通达空子,兔子先是“借用通达网点”又是挖网点墙角,经兔子一番骚操作才建网成功。而想要一口气做中通这样半直营网络或者顺丰这样的直营网络,难度会更大、资金要求也更高。

通过极兔再看申通价值。一个虽然目前盈利状况堪忧、行业排名末尾、还在弥补前几年发展错误的这么一家快递公司———但毋庸置疑地,申通依然是经受住市场考验且已30岁的全国性快递公司。

一家全国性电商快递公司应该值多少?看法因人而异,但至少我认为不止只值150亿。申通今年的进步是有目共睹的,也正在向好的方面发展,最坏时刻已经过去,市值的预期空间无疑是巨大的。而目前单纯只为赚钱还能有雄心进入快递市场的资本几乎没有,目前也仅有字节跳动存潜在可能性和实力再次杀进整个行业,为字节自身的战略布局。

12月27日公告后的申通,我认为此时此刻的申通已经处于“明牌状态”。对于之前投资申通的散户而言,在公告之前有顾虑阿里会不会行权?阿里是否以成为第一大股东为目的的实控行权?还是仅提高控股比例的部分行权?

而我认为,阿里现在已经明确给出答案:阿里未来会行权且实控行权申通。时间会是在三年内的某一天,可能在2023下半年也可能在2025年,时间难以猜测,而可以肯定的是会以每股16.5元共计53亿元实控行权。

为什么说我认为阿里一定会在协议三年内的某一天完成实控行权申通,逻辑并不难理解。首先如果阿里不会也不想行权申通,那为什么还会重新签署行权协议?难道阿里就是为了画张大饼一直吊着申通的陈氏兄妹?先不谈陈氏兄妹是否能够接受,而阿里这样做意义何在?目前的申通实际已经处于阿里的实际控制之下,申通这近一年的日常经营乃至战略定位,基本都是由王文彬总经理全权打理。而陈德军与陈小英已退居幕后,况且也没见过哪家快递公司的高层都是第二大股东的人,似乎在公司实际运营上,第二大股东与第一大股东已位序颠倒。

其次,阿里已经通过高比例控股申通获得董事席位。如果曾经阿里的目的是通过入股申通而获得更好的合作关系,那么阿里25%的持股申通早已达成参股目的。而如果阿里是冲着下一次行权再多从陈氏兄妹手里获得多那么一点点的股份,从而达到参股比例更高却没有超过陈氏兄妹手里的股份。可这样的意义何在?通常继续提高参股公司的持股比例却不愿意实际控制,是冲着未来该公司发展潜力极其良好,为了获得该参股公司更好的发展红利,通过继续提高参股比例来享受红利。

而对于阿里和申通这样的情况符合吗?阿里现在没有“实控”?申通现在有高比例分红?换句话说即使未来申通有良好的分红股价也大幅增长,一个数千亿美元级别公司会去冲着这样的目的去提高参股比例吗?况且大致阿里再行权6%,届时阿里控股比例将会达到31%,将超过陈氏兄妹手里持股比例,成为申通实际实际控制人。也就是说以不实控去提高参股比例为目的,阿里最多还能买不到6%的申通股份,这6%的股份产生的增值价值对于数千亿美元的公司是没有多大投资意义的。

因此如今阿里再次提出行权要求,足以说明下次阿里行权就是冲着实控申通去的,否则更高比例非实控控股和现在控股25%没有任何本质区别,这样没有意义的事我认为阿里不会做。

根据新的协议,阿里提出的16.5元对应申通估值为253亿元,而截至2022年年底申通的股价是10.33元。我认为阿里作为一个电商平台起家公司,给予作为快递公司申通的估值是相当接近其真实价值的。侧面也能说明阿里认为此时此刻的申通是低估的,当然也不能说申通一定就值16.5元即253亿,但阿里也帮忙印证了申通的低估逻辑成立。若以2022年收盘价计算的话,阿里提出的16.5元则较10.33元溢价近60%。而在2019年阿里最初与申通签署行权协议时,时值各家快递公司利润丰厚,极兔尚未搅局,申通也大幅高于20.8元最初签署时的行权价,但随之而来便是快递业寒冬。而今非昔比,此时的申通正处于上升通道,行业也正在复苏,价格从无序逐渐有序。

而我认为未来阿里再改行权价格的可能性几乎没有。首先集团企业已经在二级市场放了一次鸽子,我不认为还会发生第二次,一个大型集团的信用价值是难以估量的(虽热阿里二级市场不受待见,但这和信用无关)。剩余21%的股份若阿里以16.5元全部行权也就是53亿元,16.5元较之前协议20.8元相当于8折,即使16.5元再打8折改成13.2元一股,那21%股份也得42.4亿元,阿里能节省10亿元。10亿元换取市场信用?戏弄陈氏兄妹?对此我不敢苟同。

另一层原因,未来的申通注定会比目前的申通更好,目前申通正处于经营状况上升阶段,估值也会随着时间不断攀升。申通的经营和利润的持续向好,自发的估值也会随之增长,经营改善的市值增长和阿里未来三年内的行权显然也存在或多或少关系,但未来新行权预期不会是申通估值回归主导因素。并且至少在未来几年内,随着国家内需政策的推出,以及总的电商物流依旧会在几年内保持一定速度的正增长,这些都是预期内的事,申通的估值上涨也将是属于预期内会发生的事。

对于快递物流行业而言,已经卷了足够长时间。快递价格战持续至今,快递员的收入同比价格战开始时,可以说变化不大反而每天送件量却大多了。简单说,干活干的多了!到手的钱倒还是和之前差不多!这种情况显然比已经被官方认为性质恶劣的“996”性质还恶劣,好歹多数的“996”付出与收获成正比。而电商快递业能解决数百万人直接就业的一个行业,全行业公司利润凑到一块算,仅有十多亿美元的利润(京东,申通,邮政,极兔这种亏损的都没算,如果一块算的话,恐怕行业都是亏损。。。)。何况辐射到的周边行业从业人数更加庞大。这样的利润构成注定是存在问题的,而随着行业反内卷、行业进一步出清,价格战的逐步结束,注定回归正轨。通达系也已经有越来越多公司放弃低价单,从一味求量转而求质,快递逐步涨价也是预期中正在发生的事情。未来随着快递员及外卖员全员五险一金的政策推出(大概率发生),全行业涨价成为唯一解决方案。

另外对于阿里行权延期的原因难以猜测,可能确实与之前反垄断罚款导致不能在处罚结束前收购上市公司有关,当然也可能仅是阿里战略原因。目前的陈氏兄妹多数股份似乎质押对象是阿里集团,阿里回购股票计划都是百亿美元级别,账面也躺着千亿现金,资金充足。至少在阿里与陈氏兄妹新签署的行权协议三年内,阿里自身不会有过于重大的突发性经营改变。自阿里被约谈后也已经大幅收敛,国家也才在平台经济动过刀,疫情结束后拉经济更为重要,实际上今年出台的平台经济支持政策已经发了不少。

按照以上逻辑,我们可以适当推测:

三年内的某一天,阿里会以16.5元作价53亿元向实控人陈德军先生、陈小英女士提出行权要求,收购协议中的21%申通股份。这会导致实控人变更,从而构成重大事项,进而停牌,因此也会迎来短期的股价大幅上涨。

而二级市场以某一个价格行权导致实控人变更的交易,实际至少在短期内,二级市场的价格会大幅高于16.5元。同样快递的例子,德邦实控人13元转让京东,目前德邦20余元,德邦还在上升通达,由于京东直接将德邦扶持为亲儿子。也就在前一阵子,东哥向外界发话“德邦兄弟就是京东兄弟,五险一金一年几十亿也不能省”。德邦估值逻辑也彻底改变,京东是真扶持如京东物流,德邦也注定会持续向好。

至少在我看来,这就有个选择了。

此时此刻申通快递10.33元,3年内从10.33元到3年内某一天的大幅高于16.5元。3年周期算满,基本年复合增长率可能会超30%。

另外,无论未来三年的协议会有什么样的实质性结果。之前短期赌行权的散户以及部分游资机构会陆续撤离,而对于看好的新散户和机构会及时进来。而这个筹码交换时间,我认为不会太长。

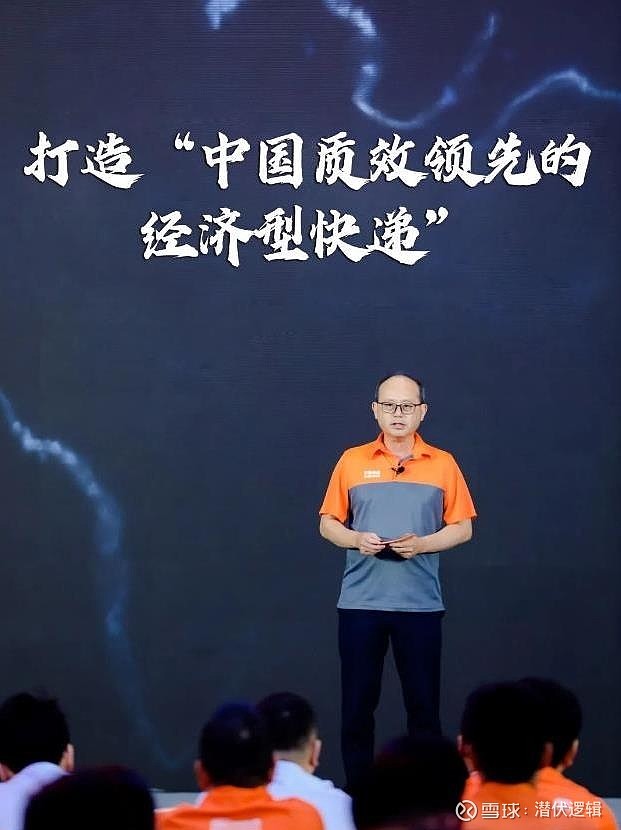

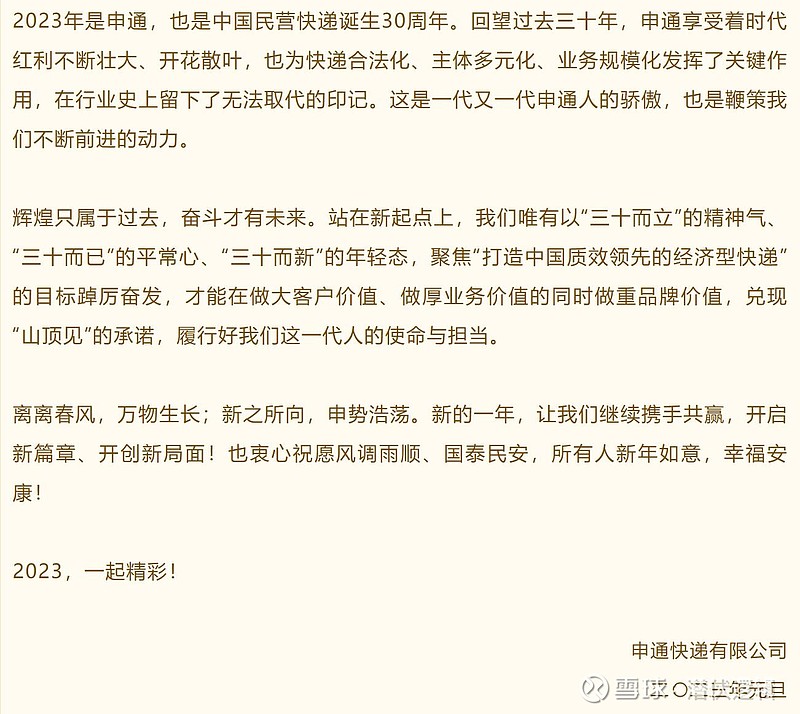

2023年也是申通30周年,而30岁的申通快递将会是什么样的?

是否如申通自己所说能够值得期待,兑现“山顶见”的承诺?

综上,自己总是也只能是为自己认知内的投资交易买单。以上只是我看待申通的观点,过于片面也好、过于主观也好,也就这样。

这就是基于我认知当中的申通未来。

当然完全偏离我现在的预期,那也的确就坐实是阿Q精神。

但话又说回来,你都真金白银买了某公司,那还不看好该公司,这是什么鬼精神?