上帝如使人灭亡,必先使人疯狂!

这两天,贵州茅台再次将5024万股(占4%,按目前价格计算920亿市值)无偿转划拨给贵州省国资委,一石激起千层浪.....本次划转之后,贵州国有资本公司和贵州金控集团合计持有贵州茅台股份占比则从0.96%增至4.96%。这意味着,去年这个时候无偿划转的4%股份减持已超过八成,由于减持行为主要发生在下半年,粗略估算,对应的减持套现规模约为700亿元。而根据证券相关法规,如股东合并持股单一上市公司股份规模占比不超过5%,其减持行为不必事先对外披露。

您仔细品……

分析茅台还值不值得买,先说一下我买股票的原则:1)好公司;2)好价格。好公司不难理解,对于有经验的投资者来说不难判断。难就难在什么样的价格才是好价格!历史业绩确实好分析,但未来业绩如何,很难确定,所以也就没办法确定到底什么样的价格是好价格!有时候,PB都跌破净了,买了还一直跌跌跌,没准哪天还退市了!有时候,PB都10倍甚至20以上,股价还一直涨涨涨!!

很多时候,股票涨起来真的让人怀疑人生,跌起来却又跌的亲爹亲妈都不认得了!股民不易,多少人追涨杀跌,心都操碎了,一生付出却无所得,还被身边朋友鄙视为赌徒。可怜!

贵州茅台在A股市场绝对是神一样的存在!下面就来分析一下茅台现在还值得买入吗?

一、贵州茅台是好股票中的好股票!

1)从2001年上市至今20年,净利润增长率连续正增长。2001年净利润3.28亿,2019年净利润412亿,18年增长125,年复合增长率30.77%,堪称恐怖。

2)从2002年至今,年平均ROE为30.9%,确实是王者风范。请注意,茅台这个例子刚好印证了巴菲特和芒格的观点:长期看,ROE就约等于净利润的增速。

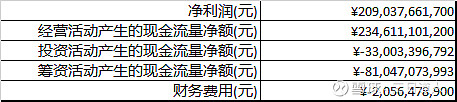

3)现金流非常健康:

上市20年,总净利润2090亿,经营净现金流2346亿(高于净利润,说明业绩非常真实,甚至保守),投资净现金流居然只有-330亿(说明是好生意,简单,不需要太大投入),筹资现金流-810亿,也就是说赚的钱用不完,不需要再融资筹资,不需要圈钱的公司,我大A股太需要这样的公司了。财务费用也是负的,有钱就是任性啊!

4)其他的优点还有很多,比如无质押、无商誉、负债率低、毛利率高等等,不用再一一分析了。

结论:茅台确实非常优秀,所以在A股中市场能给予2.3万亿市值且50倍以上的PE,不是没有道理的!起码,不用担心踩雷!所以市场给予茅台的这个确定性足够的溢价空间。

二、现在的贵州茅台还能买吗?

贵州茅台目前2.3万亿的总市值,50倍以上的PE,还值得买吗?毕竟,买股票大家的目的就是一个赚钱,而且尽量超过市场平均收益。

能不能买,不取决于它过去如何高速地持续增长,而是取决于未来还是否能高速增长。

虽然过去不能决定未来,但所谓历史是一面镜子,照一照还是可以的!读史使人明智嘛!

分析估值,必须有5年甚至10年以上的数据才有意义。PB和PE虽然评价估值不全面,但还是有一定的说明意义的。

1)PB:茅台近10年的历史最高值16.35,历史最低值3.44(发生在2014年),平均值7.9,当前15.5。也就是说,假设目前茅台以过去10年的业绩增速(年复合增长率24%)继续增长下去10年,平均值PB应该在8倍左右才合理。

2)PE:茅台近10年的历史PE(TTM)最高值51.58,最低9.55(发生在2014年),平均值25.47。结论与PB分析结果完全一样。如果以50倍以上的PE价格买入,意味着如果不考虑股价上涨的因素,年收益将不超过2%。

3)2009年年报净利润43.12亿,2019年412.06亿,增长了9.6倍;2009年收盘股价53.25元(前复权),2019年收盘股价1165.97元22倍。

4)截止2020年12月25日,2020年茅台股价累计涨幅56.95%,但2020年业绩增速预计肯定不超过20%;

结论:

1)如果按照过去10年的业绩增速,当前的茅台估值是高于过去10年的估值的,目前买入确实贵了,太贵了!

2)如果您预测贵州茅台未来10年的年平均净利润增速能够持续高于24%,而且你可以持有至少10年以上,我觉得那你就可以继续买入茅台。

三、上帝如使人灭亡,必先使人疯狂!

以优秀的业绩屹立20年的茅台,给人的感觉买茅台就是涨涨涨!!其实不然。

2008年1月15日,茅台股价阶段高点是97.38元(前复权值,下同),2008年11月7日,阶段低点-11.95(负的原因是后面的分红),2008年茅台跌幅高达93%!

2012年7月16日,茅台股价阶段高点是151.48元,2014年1月8日,阶段低点34.42元。

2018年6月12日,茅台股价阶段高点是760.94元,2018年10月29日跌停,10月30日最低摸到477.46元。

对于中小投资者(通常称为散户)来说,现在买茅台,如果遇上类似2013年塑化剂风波、2014、2015和2016年业绩增速降到个位数呢,股价腰斩,还有多少人能拿得住它??

从茅台的股价历史走势得出如下结论:

1)对小散来说:现在买茅台不是疯就是傻;

2)对机构或者大V来说:现在喊人买茅台,不是傻就是坏!

3)对于已经在茅台上已经翻了很多倍的投资者来说,安全垫够厚,长期持有茅台,倒也无可厚非!

4)1970年代美国的漂亮50的教训相信大家都有所耳闻。说实话,谁也不知道茅台的泡沫什么时候破灭,但有一点,如果泡泡吹太大就终将破灭。2021年可能还有20%甚至更多的涨幅,可是,如果跌下来,可能是50%以上的跌幅。如果能接受50%以上回撤的人,才有资格去买茅台!!

5)持有茅台10年,我估计大概率是赚钱的,但是绝对不可能2030年茅台的市值再涨10倍因为这将意味着茅台的市值将超过23万亿。(如果通货膨胀严重那是另外一回事了)