01. LPR,最后的反悔机会,要不要用

2020年,LPR迎来转换期的一年,在各类的财经大事件中,LPR转换是一定能进各项排行榜的。

因为LPR对于所有的房贷人来说,都很重要,决定了未来房贷的利率,不论你是选择的是固定利率还是LPR。大家在这个选择的过程中都很纠结。

这一选择题虽然在8月末完成,且LPR转换率超过92%。但大家在选择过程中依纠结。

而到了年底,大家还拥有一处反悔的机会。最后的犹豫期限还剩下3天。即本月31日前,贷款贷款人可通过手机银行自主转回,或与金融机构协商决定是转为LPR还是延续固定利率。

但是,这次反悔机会,你会用吗?

02. LPR的趋势如何!房贷一族如何选

其实,对于是否选择LPR,我们简单的来说,就是

5年以内的房贷,选LPR

5年以上的,预期LPR下行,选LPR。

5年以上的,预期LPR上行,选固定利率。

而要分析LPR未来的趋势,其实这就和大家预计房价一样,实在是太勉为其难了。

小懂在这也没法预期LPR会如何走,只不过在这里我们可以先给大家看看过往的趋势,给大家做判断的时候提供一个参考。

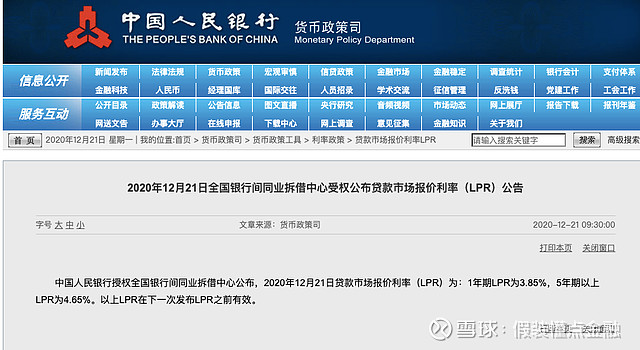

12月21日,央行官网发布消息称,中国人民银行授权全国银行间同业拆借中心公布,2020年12月21日贷款市场报价利率(LPR)为:

1年期LPR为3.85%,

5年期以上LPR为4.65%。

以上LPR在下一次发布LPR之前有效。

图片截取自中国人民银行官网

由此来看,新一期的1年期LPR(贷款市场报价利率)和5年期以上LPR依然“原地踏步”,连续8个月维持不变。

小懂截取中国传媒大学经济与管理学院经济系教授 方英的观点:预期未来的LPR的走势应该是下行的,也就是说未来其实是一个低利率的时代,相比欧洲、日本,还有美国,中国目前的利率水平相对还是较高的,但是随着中国经济增速的平稳的下降,从长期来看利率的下行是个不可逆的过程。

在一定程度上,小懂也是这个预期,所以,小懂也选了LPR。

但是我们都知道,现在全世界风云变幻,太多不可预期的事情会影响到LPR的定价。

所以说,如何选择,小懂实在没办法给大家一个具体的建议。

03. 没房贷的,LPR和你们也有关

没房贷的,虽然这次的LPR和你无关,但是LPR的制定和它带来的影响,却是会影响到所有投资理财者的。

1、理财产品收益下行趋势

LPR的利率趋势往下时,理财产品的收益也是下行的,所有大家对于未来理财产品收益的预期要下降。

2、理财产品净值化

LPR是市场定价机制,其实也代表了国家现在正在逐步让金融市场化的趋向。

我们可以看到,现在的各项理财产品都在往净值化的方向转变,刚兑,保本,这些写进合同里面,都会被判无效的。

3、投资者购买理财产品需匹配其风险适应性

监管层对于金融机构在投资者风险适应性方面要求越来越严格,而这带来的是投资者自己要对自己能承担的风险负责。理财不再像过往那么的简单,需要更多的提升自己的投资理财能力和学习相应的理财知识。

END·

热门剖析

社保的真相丨 三四线城市房价 | 赌博为什么总是输丨农村“娶妻难”丨别当辛苦的底层 丨分期付款是个坑丨职场中的80后丨 年轻人别理财 | 坑人的邮币卡 | 血腥现金贷丨年轻时要多赚钱丨 婚后购房,如何防被坑?

精选理财

结构化存款丨可转债丨国债逆回购 | 股票 丨货币基金丨 固收理财产品丨指数基金丨 芝麻分900 丨 如何负债丨 借呗和花呗 丨 手机丢了,微信和支付宝里的钱怎么办