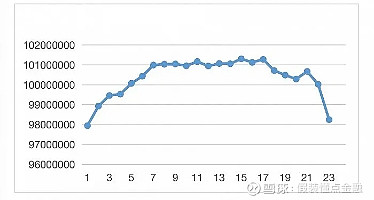

2020年11月第2期,相互宝大病互助中,分摊人数为10002.6万

2020年12月第1期,相互宝大病互助中,分摊人数为9824.4万。

短短半个月,相互宝的用户锐减了178.2万人。

2020年以来相互宝分摊人数变化图

而分摊的费用则水涨船高,从最初的几分钱,涨到现在的每期4元多。

这到底怎么了?

一方面网络上时不时的有投诉相互宝不对需赔付的病例进行赔付的消息,另外一方面每期的分摊费用持续上涨,虽然依然不是很高,但是把这个费用乘上一个亿,那么数字就不可小视了。

那么这些持续增长的费用用到什么地方去了呢?

根据相互宝的条款,我们知道主要的出处在2个地方,一个是管理费用8%,一个是支付的赔付费用。

那么我们就来剖析一下这两个费用吧。

1、管理费:

管理费的标准是按照每期赔偿金额的8%收取。

也就是说,当期赔偿的金额越多,相互宝团队提取的管理费就越多。

知道了这个机制,那么我们就很容易理解了,为了多收管理费,当然相互宝团队愿意对用户的理赔进行宽松的赔付了。

而且我们也知道,从相互宝成立以来,收取的管理费已经超过了3亿元。我们不清楚相互宝维护团队有多少人,每个月有多少费用花在尽职调查上,但是我们知道,3个亿,不算少啦!!

所以我们要说的是,这个管理费值得商榷!!

2、陪审团制度

从相互宝当时设置这个机制的初衷是希望说,让更多的人参与进来进行互助。但是对于小懂来说,我更愿意相信规则和制度,而不是人性,因为人性这个太不可测。

一来陪审团的人员大多都是非专业人士,那么他们在商议是否要理赔的过程中,肯定是情感占主导的,也就是说,哪个人说的越惨,哪个人就越有可能获得保险赔偿。

二来陪审团更多的容易被所谓的调查结果所蒙蔽,因为陪审团不可能知道一个病例的真与假,那么看到相互宝审核过的资料就贸然去下判断,结果我们也就可想而知。

既然说到了调查制度,那么我们就有更多的话可说了。小懂在金融行业多年,在金融行业内风控内外勾结,骗保骗贷的事情太多了。而且在相互宝里面还可能没有追责机制。

那么我们很腹黑的去揣测(非验证的事实),内部人员去找到一些虚假的病例来进行赔付,ms操作难度也不大高。

所以总结起来就是,每期的赔付金额是不可能下降的,因为制度决定了这些。

这个不比保险公司,保险公司的人员初衷是为了为公司省赔偿费,而相互宝的初衷是为了花钱。当然这个钱花在谁身上就不好说了。

所以小懂决定,退出!!

当然对于其它小伙伴,小懂的建议是

1、相互宝,如果你把这个当成是一个公益行为,那么就继续下去。

2、作为一个补充计划,也是可以的,但是别太多期望就行。

3、如果是想获得保障,那么建议还是购买正规保险公司的重疾险产品,而且最好是购买消费型的,因为我们要的是保险,而不是投资收益。

给出这个理由的原因也比较简单,因为我们买保险,就是想通过确定性的保险合同来对抗不确定的风险。如果你买了相互宝,都无法确定性的覆盖掉风险,那么我们想获得保障的初衷也就不成立了。

所有总而言之,大家如果将相互宝视为一种长期保障,那还是洗洗睡了吧。

END·

热门剖析

社保的真相丨 三四线城市房价 | 赌博为什么总是输丨农村“娶妻难”丨别当辛苦的底层 丨分期付款是个坑丨职场中的80后丨 年轻人别理财 | 坑人的邮币卡 | 血腥现金贷丨年轻时要多赚钱丨 婚后购房,如何防被坑?

精选理财

结构化存款丨可转债丨国债逆回购 | 股票 丨货币基金丨 固收理财产品丨指数基金丨 芝麻分900 丨 如何负债丨 借呗和花呗 丨 手机丢了,微信和支付宝里的钱怎么办