小牛才露尖尖角

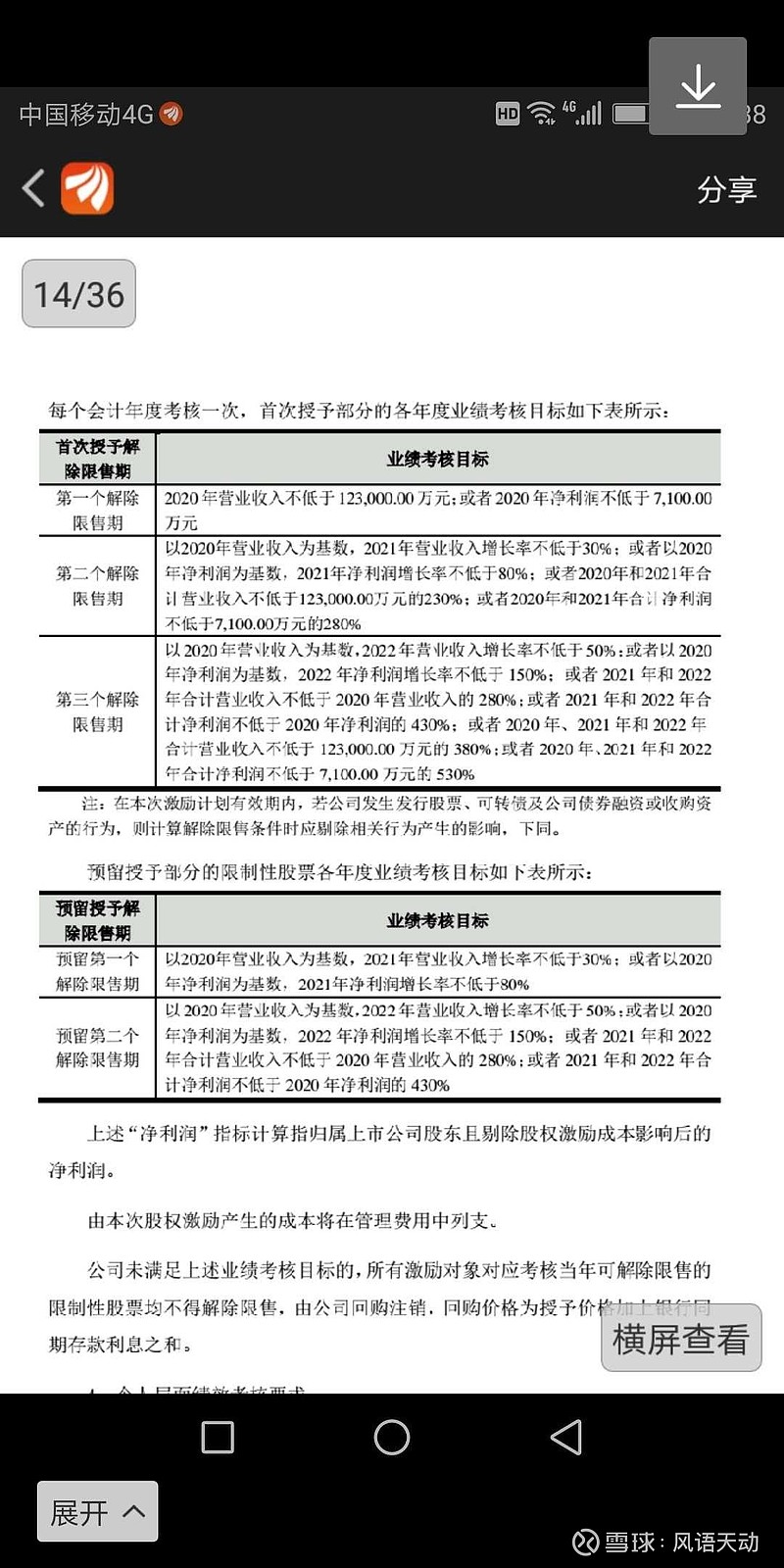

两个看点:一、以文灿股份股权激励方案(管理层对这个方案基本上认可的,也是可以实现的),毛估到2022年净利润不低于1.9亿,我们以同行业2019年报和2020年半年报(因为2020疫情影响)旭升股份,广东鸿图,拓普集团,爱柯迪等平均市盈率差不多60-80倍毛估估计算,(我个人的看法:业绩增速百分之八十就可以给八十倍市盈率,业绩增速百分之五十就是五十倍市盈率),我们以低位保守估计六十倍市盈率市值约一百亿,那就是大概率股价在两年内翻倍。再保守一点40倍市盈率(其实业绩持续百分之八十增长,40倍市盈率的几乎是稀缺品种,要知道海天味业利润增长不到百分之二十,市盈率80倍),两年股价也可以上涨百分之五十。

二,前几天百分之三十换手率是资金进去还是出来了?

稍微有点经验的人都知道,作为大众,特斯拉,蔚来供应商,行业风口爆发之际(大行业 小公司 技术领先)资金出货几乎没有可能,那个莫名其妙的涨停悄无声息,个人看法可以19元定桩量为锚,分批低吸。