为什么说景嘉微只有炒作的概念,没有实际的业绩呢,数据说话#景嘉微#

中美贸易战发生在18年年底,美国对华为的限制,主要是发生在19年之后。

按道理来说,那个时候景嘉微就倍受关注了,该炒作的炒作,该投资的投资,该研发的研发。

上面是前提,现在直接进入正题。

19年研发投资1.172亿,20年1.774亿,21年2.532亿,22年上半年1.345亿,加在一起花了6.8亿左右。

景嘉微在18年12月份定增了10亿,用于研发GPU,也就是说快4年,定增的钱没花完。说明什么呢?

1.景嘉微的研发人员都是高手,并且不需要花钱,牛逼得一塌糊涂。

2.研发的芯片是低端的,随便弄一下就能搞出来,不用花那么多。

3.定增就是圈钱的,研发GPU只是借口而已。

那到底是哪种原因呢,21年年报有披露

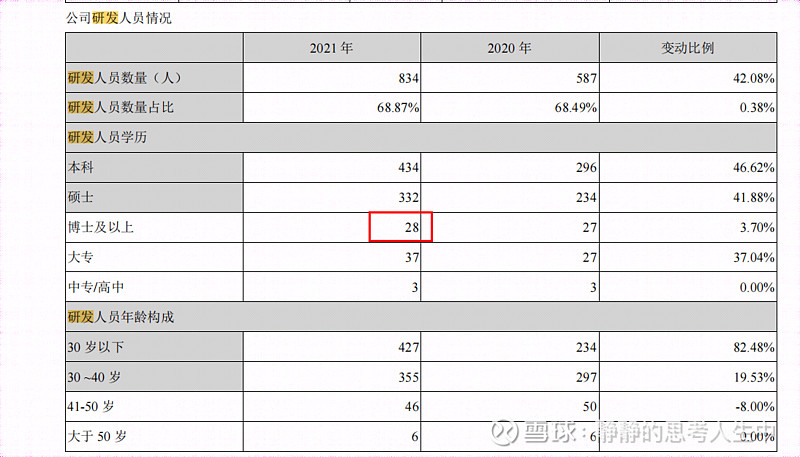

我们知道芯片属于高端科学,任老爷子说,发展芯片光砸钱不行,要砸科学家,学历虽然不能完全代表研发能力,但是至少能说明80%。

研发834人,博士只有28人,说明第一项研发人员牛逼应该是不可能的。

第2个,B站有测评,大家可以去搜一下,到底是什么水平。

第3个,大家看了测评后,对于这一点,自己评判。

综上所述,我认为景嘉微只适合炒概念,不适合长期投资,搞一把就走,别指望他能大放异彩。

全部讨论

之前已经回答过类似问题,没想到又有大师发现了景嘉微病症,在下不才愿意抛砖引玉。

2021年华为博士比例为4%,硕士比例为46%,寒武纪博士比例为3.9%,硕士比例为73%,同时期景嘉微博士比例为3.38%,硕士比例为39.8%,可见景嘉微和巨人比起来确实存在差距,但是差距也不是特别大。分析一下景嘉微为何博士和硕士比例比较低。

一是景嘉微地处长沙,在大城市布局还不足,对高学历人才吸引力比较低。

二是景嘉微薪酬水平一般,吸引力不足。

三是半导体领域的博士还没有烂大街,博士不是想招就有的,相当多博士还是愿意进入科研院所或高校。

四是景嘉微成立相对寒武纪要早不少,景嘉微成立之初国内做半导体的博士硕士不多,景嘉微也没有实力招聘这么多博士硕士,不过当年招的这帮本科生硕士生已经在行业打拼十余年了,水平应该不比现在新招的博士差吧。

再说研发费用。景嘉微竟然连募集的经费都花不完,真是惊到我了,那么有几种假设。

一景嘉微芯片是假的。

二景嘉微为了募钱故意夸大经费需求。

三景嘉微受到制裁后原本打算买的重要软硬件被禁售了。

四景嘉微确实有点实力了,开发成本大减。

我确实不知道景嘉微芯片是怎么鼓捣出来的,只是有传闻上半年摩尔科技流片的芯片纸面性能是景嘉微芯片好几倍,但是测试的时候却远落后于景嘉微芯片,不知道传闻真假,仅供娱乐。

其实很想和大家探讨景嘉微为什么不研发一些牛叉一点的芯片,但是大家似乎并不感兴趣。

从技术水平上说,景嘉微水平确实太低,目前根本没有能力研发高端芯片。

从市场因素说,信创市场目前需求量最大的是低端芯片,做低端有实打实的收入。

从企业风险角度说,研发高端芯片是需要巨额资金的,同时还需要大量的时间和人力财力适配,建立生态,简而言之就是要非常非常多的钱。如没有源源不断的外部输血,没有政策支持定向采购芯片,绝大部分企业都会在这场烧钱战中因为资金链断裂而垮掉。

华为是值得尊敬的,但是任正非并不傻,华为每年的研发经费占比都非常合理,不会做超出资金承受能力的研发投入。

我这个人就是嘴臭手又黑,如有不妥欢迎互喷。

没错,大部分半导体的股票都只适合题材炒作不适合做长期投资,国产替代在芯片这块本身就是个伪命题,上游一两个环节除外,封装和材料

我的观点是景嘉微主做军工,军工需要的稳定,相同情况下,追求的是稳定,景嘉微以客户为导向,客户要什么他就研发什么,不知道老兄怎么看。

芯片目前国内是以逆向研究和模仿,而不是研发突破,所以你猜,真的要那么多人人才吗?

论据有力,逻辑性强,具有很高的说服性,给人留下深刻的印象