前面两篇聊了业务板块和产品,这篇我们接着聊经营数据。先看看三季报的经营成果:

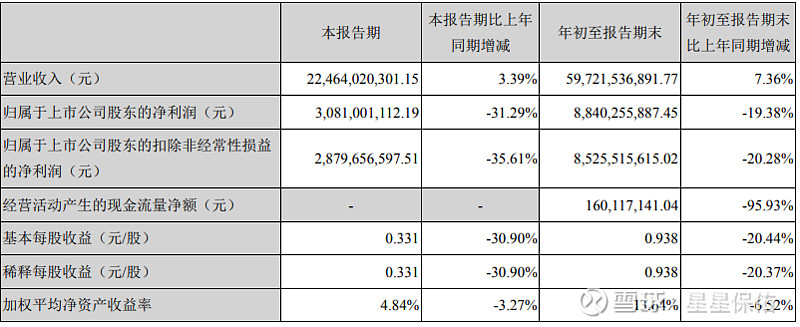

3季度营业收入同比增长3.39%,扣非净利同比下滑31.29%;年初至3季度结束营业收入同比增长7.36%,扣非净利同比下滑20.28%。2022年前三季度营收小幅增长,三季度增长乏力;净利下滑比较明显,三季度下滑严重,报表里并没有说明什么原因,只是在半年报里提了一句:

我们再看看三季报利润表数据:

在营业收入增长7%的情况下,营业总成本增加14%,其中营业成本增长15%,三费和研发费用增长11%。海康的研发费用多年来一直在增长,并且营收占比越来越大,这个没啥要说的,所以净利润下降的主要原因在于营业成本的大幅增长导致的毛利率降低,一般高毛利代表企业的产品或者服务在市场中有一定的竞争优势,那么海康的毛利率下降是由于产品的竞争优势在减少吗?报表没有给处明确说法,我们只能和同行去进行比较,我们就看看国内行业第二的大华股份

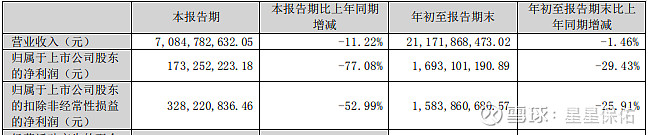

大华股份前三季度营收和净利双双下滑,并且净利下滑的程度比海康要惨烈的多,同样我们看一看大华股份的利润表数据:

可以看出营业利润的降低是由两个原因造成的:一个是营业收入的下滑,另外一个是营业成本的增加,说明整个行业都在承压,都面临着需求的疲软和直接成本和费用的增加,其实不光是这个行业,疫情防控以来,各行各业都面临同样的问题,海康作为头部企业,承压的韧性更强。

现在疫情防控降级了,在经历了全民沸羊羊的阵痛后,昨天元旦西安满城烟花,钟楼和大雁塔人山人海,经历了三年的疫情防控,我又闻到了久违的人间烟火气息,又看到了人们对美好未来的希望,人人对明年经济的复苏持乐观态度。