“胖猫”事件引发大家对于男女关系的思考,有人际关系的存在必然也会存在利弊,有些人的性格习惯多付出一些,有些人的更适合接受;

社会也存在极端的案例,我们不应该以案例来恐惧未来、对立男女关系,这是一个每个人都需要走过的道路。

和心理咨询的朋友聊,她说:给自己喜欢的人选礼物时,我感觉自己有接收到情绪价值,可能在旁人看来只有物质的付出,看不到情绪的回报。

我觉得,更可怕是在当代媒体的宣传之下,年轻人进入一个自证陷阱的恶循环,相亲约会要去吃高档西餐厅、要去送宝格丽、更多是金钱物质的累积,久而久之变成物质的对比,精神需求的供应越来越低。

物质付出往往不能够从对方身上获得相应的精神回报,就像股票投资一样,能够承认自己失败而承担亏损的人属于少数,生活、感情也是如此。

分开并不是离不开这个人,大部分是在可惜自己的付出,断了一个养成的习惯。

晚安,麻园诗人

说回到投资的内容,四月并不像我们想象的那么不堪,也没有像大V们说的那么暴雷,至少指数表现是比较好的。

即使有众多A股被ST,即使有各种各样的亏损,即使粗心的会计记错了账,仅仅是个例,至少指数表现不错的。

仅有小盘股小幅下跌,其他的大盘股表现很不错,尤其是沪深300指数,算是筑底反弹的阶段。

~~~

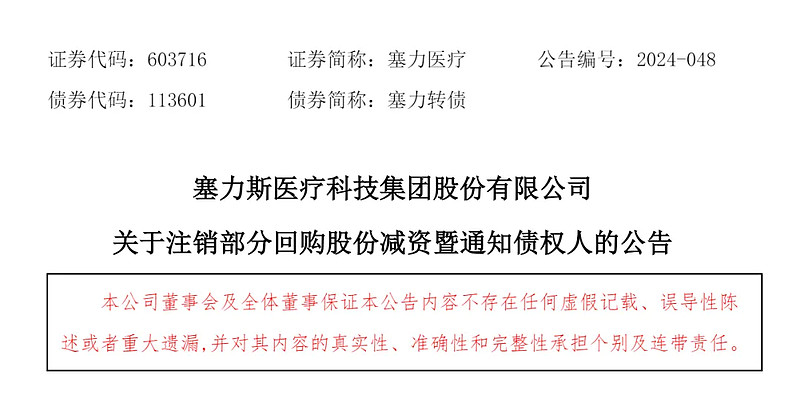

聊聊转债部分,塞力转债的关注度比较高,因为公司注销股份导致债权人有一次清偿债务的权力,这个在转债市场已经是 司空见惯的事情。

现在塞力转债的价格为97.52元,本年度清偿的价格应该是101.5元(面值+当期利息),考虑到公司本身现金储备并不多,所以一般公司会采取下修转股价的方式,提供可转债价格超过101.5元去回避转债的回售。

因此,很多转债投资者去大量持有塞力转债,博弈未来可转债会下修,即使不下修也可以回售给公司,价格是101.5(理论值),也是稳赚不赔的买卖。预计明日开盘塞力转债价格会涨到100+元左右。

普利制药——普利转债暴雷,因为年报迟于法定日期之前提交,被强制退市风险提示,从盘面看,可转债的投资者恐惧远大于股票投资者,明明是债权更加优先于股权的,原因可能是债权有机构投资者,有风控管理的手段,类似过去有鸿达转债,低价遭到机构风控连续砍仓。另外一个是 股票持有的大股东居多,卖出的动能不足,而可转债是比较纯粹的投资者,有任何风吹草动先跑为秒。

普利制药的问题,放在以前是说大不大,说小不小的,过去大家对于财务问题见多不怪;可惜现在是非常时期,被海南证监局查出来问题,会不会后期被抓典型,财务指标刚好就达到退市标准,就退市了。

投资者对于监管的未知恐惧也是导致投资者大量卖出的原因。

~~~

再聊聊国债吧!

个人依旧认为长期国债价格会继续上涨的,但是上涨太快是不健康的,央妈时不时要来敲打一下,市场应声下跌作为回应,这样大家都比较有面子的。

先说说老美,大概率很大可能是要降息的,关键是未来一年降多少的问题,当老美都开始降息了,我们就更加有理由降息,这样可以直接刺激经济。

央妈可以直接进入二级市场,变相的“QE”量化宽松,只不过不能够说的那么直接,未来可以通过二级市场增加货币供应,央妈卖国债收回货币不太可能的。

马上就到6月份了,处于一个主力合约换月时期,这个时候敲打一下,市场也刚好平仓给换月做准备。

之前拍了一个视频号,说了个人对于利率、国债的看法,应该未来几年都不会有很大改变,利率下滑是长期要走的路,就好比2000年的房地产改革,08年、10年、12年、15年、17年、20年都是质疑不断,直到2022年猜到历史的顶部。

宏观大趋势,不要轻易去猜测顶部,跟随就好了;等到23~24年再去卖房子你也比大多数人做的更好。

最近重看了很多周期方面的书籍,大家有兴趣可以读读,《原则2》、《涛动周期论》、《周期》、《美股70年》、《逃不开的经济周期》,就像雷军说的:

我也是到了40岁才明白啊,努力不是万能的,所以千万别钻牛角尖,一定要和自己和解,顺势而为,反而梦想更容易实现。

五一之后,到周边走了一下,看看绿水青山就是金山银山,整个人也跟着心旷神怡了。

又要投入到新工作中,后面写文字可能会减少频率,把质量提高一些,不去追求数量。

投资是一生要走的道理,有时候也需要停下来歇歇,思考前面走的路有没有走错,不妨回退一段再重新开始。