“ 可转债等权指数,在过去几年及今年均取得非常优异的成绩,越有收获的喜悦,越是要有勇气问自己,这样的高收益还会一直存在吗?”

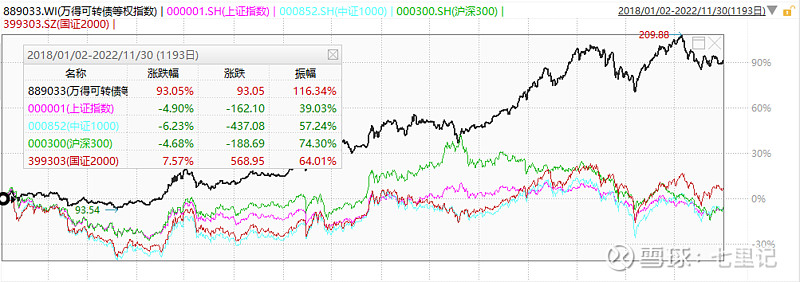

自18年开始到2022年11月30日,可转债等权指数跑赢了大多数的股票指数,其中可转债等权指数涨幅为93.05%、上证指数涨幅为- 4.09%、沪深300指数涨幅为- 4.68%、中证1000指数涨幅为-6.23%、国证2000指数涨幅为7.57%,从指数角度来看,投资可转债市场过去几年跑赢股票是大概率的事情,如下图:

老话常说:涨多了,跌的空间就越大了;跌多了,涨的空间就越大了。

可转债也是如此的,哪有孩子一直哭,哪有投资一直赚的,2022年的可转债投资者就略显苍凉,截至目前可转债等权指数是负收益,为- 4.18%;但仍然大幅跑赢大多数的股票指数,以代表中国核心资产的沪深300指数跌幅达到了22.28%,如下图:

投资是一场很漫长的修炼,不是一朝一夕就可以达到的,短期被套很正常,今年核心股票指数跌幅达到22.28%,个人投资账户亏损30%就非常普遍了,相比之下,可转债投资者是非常幸福的,跌的时候跌的少,涨的时候回报很高。

可转债在过去几年能够有如此好的收益率表现,有很多的内在的原因,比如:整个市场的转股溢价率提升了不少,过去转债上市溢价率不高于10%,现在可转债上市30+%的转股溢价率很普遍。

换言之,现在转债整体水位提高了,泡沫也吹大了一些。

还有一些其他的原因造成可转债等权指数一直上涨,这个文章后面再讨论了。

很多人说,2023年会是一个牛市了,涨到4000点也有很大的可能,牛市来了,可转债因为溢价率存在肯定跑不赢股票的收益,那么要放弃可转债去股票市场博取更高的收益率吗?

01、可转债的尴尬现状

为什么在过去几年,可转债指数涨得如此好呢?

我认为有三个因素造成的,分别为下修条款、债券价值、可转债发行,其中,下修条款每年为可转债市场贡献3~5%的增强收益,下修越多,这部分增强也就越多,2022年下修的数量已经是历年最高,明年可转债市场也有较高的收益率预期。

债券价值,比较典型的案例是银行类转债,随着时间的往前推,久期越来越短,债券价值越来越高,不断推高可转债的价格,带动部分低价转债的价格。

最后一个是可转债的发行,过去转债发行首日普遍在110~130元,第二日纳入可转债等权指数,大多数的可转债退出平均价160元左右,每一个转债退出市场都给等权指数贡献一小部分力量,日积月累造成指数过去一直上涨。

只要这三个因素一直存在于市场,可转债等权指数长牛就一直存在,我愿称可转债等权指数为“中国版的纳斯达克指数。”

长期的向好趋势,并不意味你进入市场就可以赚很多的收益。像过去买进去,然后等待去挣钱的方式,已经太适应当下的可转债市场。至少不会像过去那么顺利了。可转债市场的未来需要细分,对于专业度要求会越来越高。

截至11月30日,集思录可转债等权指数为2013.38元、平均价格为132.53元、转股溢价率为47.00%、中位数120.95元,这意味着什么?

平均价格、转股溢价率太高了,从可转债等权指数角度来说,这个价格即没有保底性,也没有进攻性,简单说:“食之无味弃之可惜。”

我曾多次讲过,可转债的平均价格、中位数、平均溢价率并不是很好衡量转债市场的指标,因为转股溢价率在低价和高价同时存在,低价可能对应市场低估状态,但高价一定是高估的。

以溢价率为例,市场火热和冷淡都会有高溢价,溢价率是一个混沌的状态,很难衡量市场的状况,可转债市场的平均转股溢价率为47%,对应的指数有2100点、1800点、1900点,可见溢价率并不能很好的衡量可转债市场。

更好的理解是把可转债以转股价值(ps:100)为分界线划分开,以转股价值大于100元定义为股性可转债、转股价值小于100元定义为债性可转债,这样会更好的理解可转债市场的投资价值。

(PS:更细的价格区间划分会更清楚投资的价值,可分为达到下修条件、未达到下修条件、转股价值大于100元等)

按照上面的方式,债性部分的转债有294只,对应的平均价格为118.24元、平均转股溢价率为60.44%、平均转股价值为76.97元、平均YTM为-0.92。

剔除极值(价格超过150元,溢价率极度泡沫化),债性部分的转债有290只,对应的平均价格为117.46元、平均转股溢价率为59.66%、平均转股价值为76.89元、平均YTM为-0.46。

简单的解读一下,我认为转股价值低于100元的整体债性转债组合是很难在市场修复时候有好的回报,原因是价格太高、溢价率还是太高了。

当做债券拿着债性转债不能够获得正收益,如果叠加下修条款的收益也很难跑赢银行的理财,这个时候债性转债的吸引力非常差,终究会被市场的资金遗弃了。

再聊聊股性部分,股性部分的转债有165只,对应的平均价格为162.29元、平均转股溢价率为20.60%、平均转股价值为163.58元。

剔除极值(转股溢价率超过50%,溢价率极度泡沫化),股性部分的转债有158只,对应的平均价格为156.28元、平均转股溢价率为15.56%、平均转股价值为136.64元。

简单的解读一下,股性部分相对来说是有性价比的,剔除极值之后,整体的平均转股溢价率为15.56%,多数的低溢价率投资者还是可以接受的。

最近几年股票指数大幅回撤,一旦股票指数有较好的修复,股性部分的可转债是可以有不错的收益。

总结来说,债性转债目前的性价比是比较差,即使股票市场大牛市也很难有好的收益率,但股性部分转债会有更多的结构性机会,尤其是一些下修过、新债上市、溢价率较低的可转债,这也是下一步需要配置的侧重点。

02、畸形的问题

低价转债或者低价策略,未来表现不会太好(个人观点)。

目前个人已经没有低于110元可转债(PS:除了某个邦邦硬的转债),我认为低价转债、高评级国企和银行类转债很难有超额的收益,这个需要特别小心了。

前面有讲过,低价区间的可转债整体的价格水位较过去大幅增长、溢价率太高,需要正股大幅上涨才可以消化转股溢价率,这是一个很棘手的问题。

另外,低价格转债想要获得不错的收益要期望下修及被炒作获得超额收益,炒作是一个小概率事件。

当一个转债被散户持有的越多、网格条件单越多,炒作空间越小,像过去可转债市场的超额波动已经一去不复返了,剩下的唯一方式就是 下修了。

下修博弈并不是一个好的策略,我更愿意称博弈下修是一门艺术,下修分为主动和被动下修。

被动下修并不是我擅长的,打电话、发邮件一系列操作后,留给投资者是无尽的等待,过去参与过正邦转债的博弈下修,几个月等待之后,正邦转债从99元涨到了102元,勉强持平了可转债等权指数。

主动下修,公司有更高的强赎意愿,但现在收益不如预期了,最大问题依旧是低价区间的转债价格太高了。

多数转债下修之前已经120+元,董事会提议下修涨2%,完全下修之后再涨1~2%,下修到底转债价格区间120~130元、转股溢价率20~25%,但下修博弈失败,转债也会跌2%,下修博弈的盈亏比差不多,博弈成功发生的概率比较低。

综合来说,下修博弈是一个考验个人能力的策略,没有特别消息判断能力,大多数投资者是不能够有很好的回报。

如:最近下修博弈失败的转债——大业转债,当公告不向下修正转股加,次日大业转债向下跌了3%左右,对于定价熟悉的朋友,即使董事会提议下修,预期涨幅也在2~3%,这案例验证了下修博弈盈利和亏损的空间差不多。

(PS:过去下修博弈的盈亏比较高,还有一些超额空间,现在基本上没有了。)

量化、网格、条件单太多了,韭菜太少,游资都不想拉。

过去可转债市场,经常有“脉冲”行情、拉升行情,新规之后基本上很少有拉升的行情了,一方面是现在量化、模型、做T、条件单太多了,通过价差锁定套利的模型太多,一旦有资金敢拉升,立马市场有很多卖单委托出来。

一些资金听到条件单、模型都有点后怕了,好不容易拉升价格,盘面都是自动委托卖单,价格很快就跌下来了,脉冲涨幅越来越小,过去网格设定6-4%有很多成交,现在设定3-2%也很难有波动的收益。

另外,过去埋伏“妖债”的思维肯定是不太行了,规模小的可转债有投资者愿意承担一些溢价率,把希望寄托于有资金来投机,过去有人这么做并尝过甜头,但是可转债新规之后越来越不行,倘若有机会翻开某个小规模可转债的持有人,你会发现里面全部都是镰刀,一颗韭菜都没有,新规之前永吉转债就是一个很好的案例。

这个案例告诉我们一个深刻的道理,过去通过非理性波动获取超额收益的方式不太行了,至少很难有交易的收益了。简单的说:新规之后,市场没有足够新的韭菜,大家都是韭菜梗了。

03、细嗅蔷薇

一个投资组合的超额收益怎么做?

我想大概有两条路,一个是通过交易价差,另一个是通过仓位管理或者说资金管理。

(ps:前面捕捉非理性价格波动就是获取超额收益的办法,现在这种方式越来越困难,原因市场韭菜太少了。仓位管理办法是在市场热情高涨少买入、减少仓位,在市场低估、情绪低迷的时候多买入、增加仓位。)

所谓的仓位管理,市场讨论更多是在理论层面,实际操作会非常困难,原因很简单,没有人能够判断什么时候市场高估什么时候低估,就好比卖出股票之后股价大涨,你会后悔一样。

仓位管理对于大多数投资者是后视镜视角,涨了恨没有买,跌了责怪自己没有卖。

回答很多人咨询的问题:可转债市场使用摊大饼还有效吗?

我的看法是,目前想要获得像过去一样的收益率是比较困难了,摊大饼主要获得一个类似指数收益,叠加一些交易获得能够跑赢可转债等权指数。

过去摊大饼有很大一部分收益是来自整个可转债市场价格水位的提高,这种市场红利在现在乃至未来是难以持续的,可能摊大饼能够跑赢指数,但绝对收益率并不高。

一位大佬和我说过这样一段话:资金量小,完全是可以集中水位去赌更高的收益,从风险收益比是更加划算的。

今年以来,很多人也意识到这个问题了,一个账户摊大饼几十个标的,根本没有精力去管理,需要关注消息太多,更好的方式就是精选,把仓位集中那些最优性价比的转债上面,少即是多,拥有的越少,最后得到的越多。

(ps:个人的操作经验,一个账户最好状态持有7~10个可转债。)

另外,给予喜欢满仓操作可转债投资者一个建议,一定要留有一些现金,因为可转债市场会经常有非理性的定价机会,可能是下修、可能是新债上市等,不要等到发现一个性价比可转债没有钱买入之后,才开始后悔满仓太早。

可转债投资,千万不要满仓,留有一些资金应对市场错误定价的机会。

最后一部分讨论当下市场我主要关注的投资机会,主要是两个方面,一个是过去下修到底的可转债,一个是新上市错误定价及溢价率较低可转债。

22年有非常多的下修可转债,这类转债明年会有较高的收益率预期了,21、20、19、18年下修的可转债,也是值得关注的,尤其是18年下修的可转债距离到期赎回日非常接近,有较高强赎的意愿及动作。

比如:特一转债从110+元涨到了300+元,笔者一直说这是一个有格局、有梦想的可转债,主要看好原因是历史上下修过、医药行业、流通市值规模不大,容易得到市场资金的关注。

相似的转债有很多,如:兄弟转债、艾华转债(ps:快强赎了)、迪龙转债等。

建议去历史下修过可转债找找高性价比转债,更推荐22年下修的可转债,这些转债历史遗留问题比较少,转债有更多上涨的动力。

低溢价转债属于低溢价率策略里面的内容,可以看历史有详细介绍的文章,低溢价率的转债本质是找到市场具有核心上涨趋势的标的,市场的热点在哪里,低溢价率转债就在那里。

关注可转债上市的非理性定价机会,影响可转债价格主要因素有转股价值、行业、规模,其中规模、转股价值是相对确定的变量,可转债发行之后,规模和转股价值就确定了。

而行业是影响可转债上市价格及日常价格波动的主要原因,多从行业的角度思考可转债的投资价值,以行业横向对比更好确定可转债的价值,同等转股价值的纵向对比有失偏颇,没有反映市场的活性。

比如:法本转债上市首日价格为130元、转股溢价率为20%,其所处的计算机应用及信息技术行业,该行业市场会给予更高的转股溢价率,再者这类转债经常会因为各种概念被爆炒,容易有超额的收益。

当你发现某个转债是如此情况,小亏大赚,那么就可以重仓干了,无论是新债上市错误定价、低溢价率、下修到底的可转债。

思想的碰撞产生价值的火花,致力更加深度的思考。