1、奇怪,海印转债为何会收在111.3元这个价格呢?

百思不得其解,为何这么说呢?

海印转债停止交易后到期赎回价为110元(含税),现在海印转债的价格111.3元持有到期妥妥的亏损,而转股价值仅有98.33元,以上两种方式持有海印转债都会面临亏损,事出反常必有妖。

现在市场有一种臆想,如果真的发生,那么海印转债里面真的有一位大牛了,未来可能的过程是这样的。

按照目前的海印转债仍然需要归还4.1亿,对于公司来说有些不划算的或者说有还款压力的。

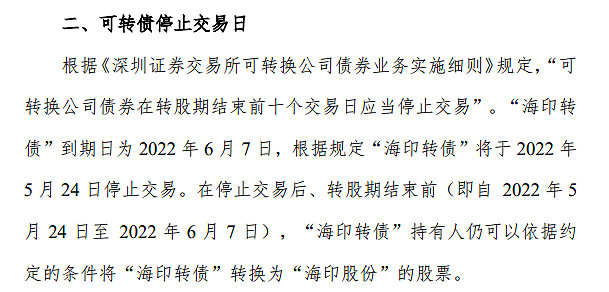

上图中,海印转债是5月24日停止交易、6月7日停止转股的,那么前面说到海印转债的转股价值为98.33元,如果在6月7日之前转股价值拉到110元以上,就会促进海印转债大量的转股,以缓解到期偿还资金的压力。(一季报看,海印股份货币资金仅有2.21亿元)

如果这位神仙刚好掐到时间点为6月6日,把转股价值拉到110元以上,比如说转股价值为115元,对应股价为3.43元,那么转债持有人会非常的被动,选择不转股,意味着到期会亏损1.3元,如果转股需要T+1日到达,有一个时间差,发生大量转股之后,第二天再来一个跌停,就哑巴吃黄连,有苦难言了。

未来海印转债会何去何重,请拭目以待。

海印转债作为一只到期的可转债,曾经为了强赎转股做了很多的努力、不断的蹭概念,奈何每次转债人格局太大,把溢价率拉得太高,没有达到实际转股效果,希望以后转债要多学习下修的精神,少模仿无赖的行为。

2、重仓持有农业、养殖业、饲料行业等股票,终于回本了。

大家都在赌养殖行业的周期反转,周期只会迟到,但是不会不来,对于一些周期行业的研究,更加建议看大宗商品资讯公司的研究,比如说:卓创资讯、隆众资讯等,其研究深度是高于券商对于该行业的研究。

农业拆分开有很多的细分,农药、化肥、种植、物流、粮食、饲料等等,转债相关的标的也非常多,农药的转债有:利尔转债、洋丰转债、苏利转债等等;养殖行业(养猪、养鸡)也有很大的区别,光养猪也有很多区分,是布局从育种、养殖、屠宰、产品全产业链,还是其中一个部分深耕,均有非常大的区别,相对于股票投资转债选择简单非常多。

同一个行业选择溢价率最低,性价比是最高,把收益的可能性交给夹头和市场。

转股价值是投资可转债的机会,偏离转股价值去讨论可转债的价格是无本之木、无源之水。

3、最近市场传闻要加可转债交易手续费、印花税等

更像是要改革之前放出来的一个信号,看看市场反映,如果反对的声音很大,那么就缓一缓;要是认同度比较高,考虑之后尝试执行。

但是七哥更希望这件事不会发生,因为一些投机去否定全部可转债的价值是不可行,因噎废食,断不可取。

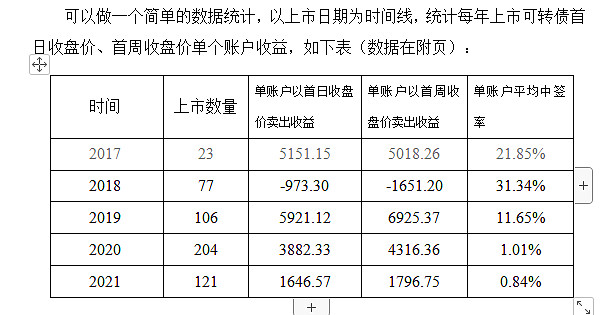

从17年以来,可转债迎来发展的大时代,先来看一个数据:

其实,2017年、2018年发行可转债并不顺利,尤其在2018年破发是常见的,出现上市公司发行可转债融资不满的情况,而2022年难有发生破发的情况,这是为何?

随着各个媒体不断普及可转债才得到更多的投资者认可,可转债融资能力也增强了,2018年可转债发行百亿和2022年发行百亿难度是完全不一样的,现在即使不需要网下也可以轻松通过可转债募资百亿,募资能力和更多的投资者参与才是一开始推行可转债作为融资工具,替代增发、配股融资的初衷,

无辜的增加费用和增加限制条款,只会使得可转债市场流动性减弱,之后募资能力下降,同时会伤了大多数转债投资者的心、伤了大哥的心。

任何投资品种都会炒作,如股票、债券、可转债、基金等等,我们只要不跟随投机,坚定价值本身,投机、炒作、泡沫反而会成为我们收益增强的来源;换个角度想,如果投资市场都是理性人,也就不存在套利、超额收益,市场就完全有效了。

但无论如何变化,可转债可能亏损的风险是远远小于股票,这是肯定的。