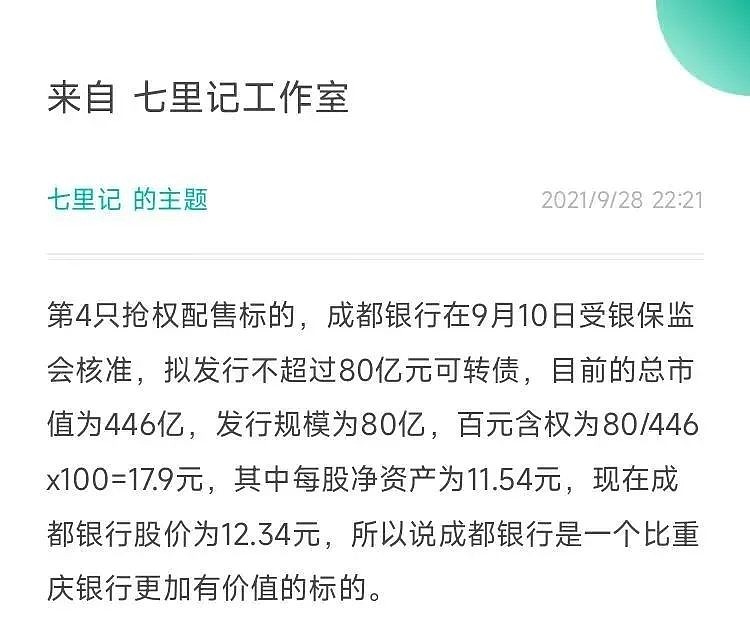

幸好整体参与重庆银行的抢权配售比较的早,成本比较低,在重庆银行正股有赚一点,重银转债上市低于预期106元,对比兴业银行——兴业转债、成都银行——成银转债,重银转债确实有些垃圾了。

放弃那些拖后腿的标的,持有那些优质的龙头标的,看好成银转债的大格局,先看到150元,优质的区域龙头转债标的。

2、聊聊北港转债

很少谈技术、量价分析,分享一些个人对于北港转债浅显的看法。

以北部港湾为例,一般来说涨停破板有两种方式:

1、直接有大量的卖单,把所有的买单都吃下了;

2、先是买单都撤单了,然后把剩余买单都吃下了;

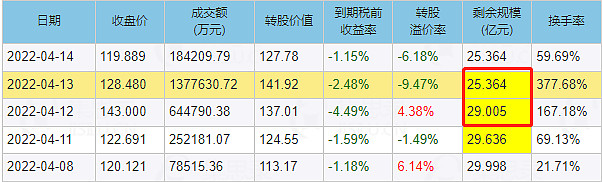

看4月13日开板的数据成交回放,

显然,北港转债的破板是属于第一种。

两种破板的区别在于:

前者可能是原有的庄跑了,把筹码给了新来的接盘方和资金方,后者是原本的庄偷偷出自己手上的货,哪一个可能更危险呢?

都很危险,具体还要看数据,成交的情况如何?

一般来说,实际换手率(扣除大股东股份65%)超过30%是比较危险的,4月13日的实际换手率=15.19/0.35=50.63%,从换手率的角度来说,昨天的正股价格就比较危险了。

回到北港转债的部分,4月13日的折价率为9.47%,意味着次日从转债的角度来说,跌停的概率是非常大。从数据来看,转股规模大概在4亿左右,如下图。

今日(4月14日)收盘北港转债有较大的折价,折价为6.18%,意味着明日正股北部港湾大跌的概率大,从转债的角度来说:

结论:北港转债,价格为119.88元、转股溢价率为-6.18%,明日正股下跌的概率比较的大,转债继续下跌,就比较有性价比,到期赎回价为108元,到了112元附近就没有那么多建议了。

从长期的角度来说,越接近到期赎回价就看法:干就完事了。

3、中特转债上市,黄花大闺女终于出嫁

公司介绍:专业化特殊钢材料制造。

基本条款:转股价为25元,每股净资产为6.5元,评级为AAA,发行规模为50亿。

(备注:因为近期中信特钢有做分红,但是其除权日是在4月13日,也就是昨天。但是转股价的调整是在18日,因而真实的转股价值为 19.82/24.2=81.9)

同行业对比分析:

上市定价:转股价值=股价/转股价 x100 =81.9元,参考同行业转债:

凌钢转债、本钢转债、甬金转债等等,预计明日转债上市的价格在112元附近。

重点关注:

对于长期关注不高,之前在钢铁行业受过伤,公司确实赚钱,但是也不高分红,股价也不怎么涨,不会参与中特转债,卖出中签转债。

4、心理按摩

行情不好的时候,心情总是差。

昨日失眠,在小区附近走走,有一家花甲粉丝店,和老板聊了聊,实体行业确实挺难的。

店铺是刚开半个月,前面已经倒闭两次,前一个商家做的是炸鸡,后面一个是做了烤鸭,都倒闭了,主要受疫情影响。

成本:店租每个月在5500元、转让费7000元(疫情特价)

营收:外卖+堂食,总的营收在600元/天

基本上每天在保本的边缘,实体行业这样再维持大半年,基本上也扛不住,但老板有句话,我很赞同:

“疫情之后,百废待兴,娱乐场所更差了,唯有餐饮是跑不了的,目前确定性最强,所以才在疫情期间接下来这家店。”

但有一点是可以确定,现在的股票市场是非常有价值的,无论是沪深300还是转债,目前仓位也在加,我对于未来充满信心。

心情不好的时候,那就听听大悲咒、抄抄心经、散步等,等待机会的到来。

把办公室的华尔街牛,换了方位;过去的牛肉向下,现在的牛头向上,大牛市就要来了。