我们是在泉峰汽车、永吉股份通过证监会审核时,开始陆续进入可转债抢权配售市场的,抱着保本的心态参与着,在数据上去抢权配是可以获得正收益的,确实经过很长一段时间的验证,理论也慢慢得到验证,当前我们只有在皖天燃气这一个标的上亏损了,其他都获得不错的收益,包括明日要上市的华翔转债,也获得股债双收的好成绩。

失败者的经验比成功的夸耀更加值得珍惜,我们在皖天燃气、江苏租赁等标的上,获得较差的收益甚至亏损,笔者反思百元含权是一个不怎么重要的指标,这个和过去的大多数人有着不一样的观点,还有一个内容是抢权的买入和卖出,小七是从抢权配售的时间去解决这个问题,具体可以参考《关于抢权配售思考与技巧》。

一些机会与风险:

1、从今日泰林转债得到的一些内容反思,收盘数据如下:

转股价值为98.12元、转股溢价率为46.24%,还有多少的成长空间呢?从价值的角度考虑,泰林转债的风险大于机会,买入的朋友需要谨慎了。

今日有个朋友问我一个问题,江苏国泰——国泰转债怎么看?如下:

我需要做预演假设,未来无非是强赎、上涨、下跌、转股等等情况,从转股溢价率为8%,可以推算市场在担心强赎的问题了,事实就是如此,国泰转债已经进入转股期了,买入去博弈肯定是无意义的,已经持有的现在处于被动处境,没有利润小幅亏损,如果之后强赎,价格近一步下跌,亏损会更加多;而如果不强赎,溢价率增加空间也不大,利润空间小。多数人会选择卖出,这样就更多的负面作用,这个时候需要及时止损了。

笔者对于以强赎为逻辑的策略都持有悲观的看法,很难有很好的收益,宁愿少赚一点,也不要有强赎风险的标的,哪怕确定不强赎之后再买入。

2022年1月19日,准确的说不是对于强赎的标的悲观,对于大多数高价的可转债都是悲观的,我认为市场大多数的投者资对于转债市场过于乐观,短期来看很难找到机会。

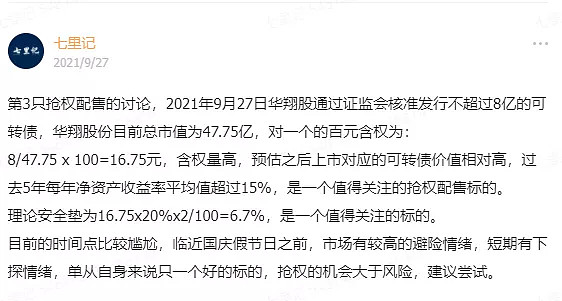

2、在9月27日,华翔股份通过证监会的核准,当时的股价为10.95元,是一个不错的抢权配售标的。

以当时价格买入,到现在的收益率为(13.87-10.95)/10.95 x 100%=26.6%,还有配债的收益,从当前的华翔转债的情况,明日大概率可以再增加300元的收益。

补充一点:从过去的数据看,股权登记日和转债上市前一天都是比较好卖出正股的时间点。

3、风险提示:吉视传媒作为正股替代策略的一部分,创造我们从未想到过的收益,原本是非常不起眼标的,但是市场的热点确实将他推向了风口。

不得不承认,近期小七也在思考正股策略卖出的问题,一直持有也不是办法,最后有可能是眼看他起高楼、宴宾客、楼塌人散去。

提供思考:

a、当吉视转债的转股溢价率低于5%,就已经进入一个低溢价率策略,尤其是当溢价率为负值时,持有股票性价比是低于持有转债,过去两天吉视转债有发生过,但小七却没有注意到这一点。

b、从转债角度出发,当可转债风险提示角度出发,当吉视转债达到了10/30进行强赎风险提示,选择卖出正股替代策略的吉视传媒。

那一天,我挺开心的,我们所有都知道这是一场虚假的爱情,市场先生编了一个谎话,让我以为未来是美好,可以和他海誓山盟。

他还说让我看看好兄弟——湖北广电,你会比他更加优秀,那一刻,我重新认清了我自己。