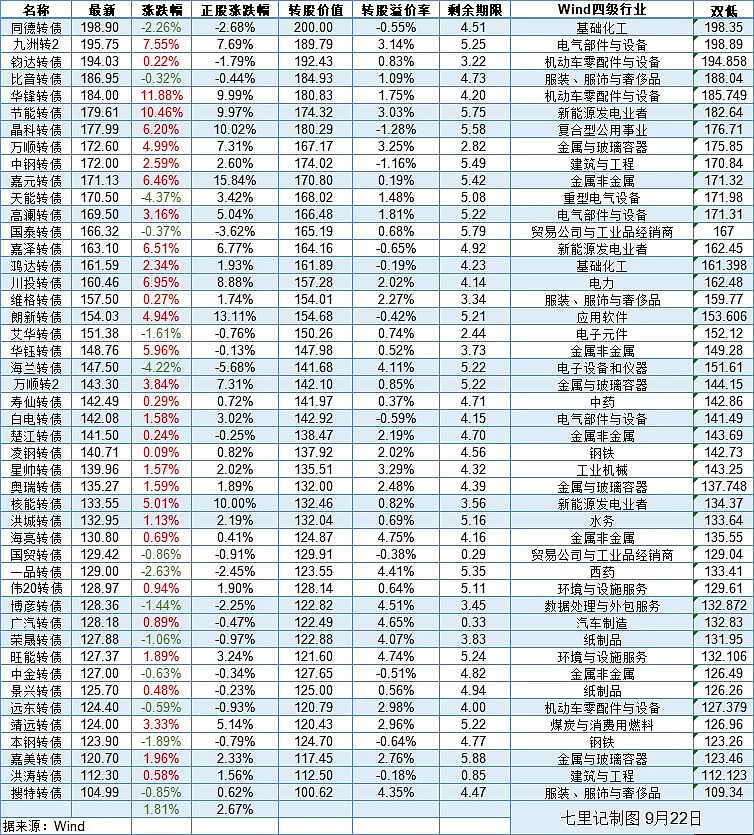

我们选择的可转债标的其转股溢价率低于5%、转债价格低于200元、非强赎标的,根据以上数据规格筛选,得到如下图。

这张图给我们传递两个信号:

1、低溢价标的越来越多,大部分来自于之前高价高溢价的杀溢价率产生的,也反映了市场的价值开始回归理性了,我们可以看到搜特转债、洪涛转债、嘉美转债这类价格不高,溢价率也低的双低标准转债。

既然是高性价比,摊一点大饼有何妨呢?

2、应该远离两类标的:高溢价率和可能存在强赎的标的。

高溢价率被压缩已经是一个趋势了,我们在四季度展望中有说过这个观点:可转债的高估主要是高溢价率的高估,而不是对应正股的高估,低溢价率依然是一个可以配置的方向。

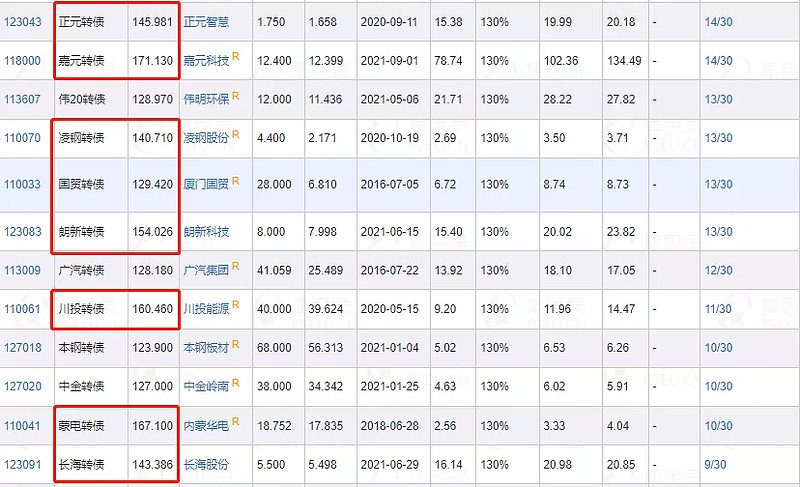

强赎的风险是存在的,当一个转债的转股价值超过130元有存在8~10天以上,应该适当规避一下风险了,如下图。

数据来源:集思录 时间截止:2021年9月22日

最后,摊一点双低类的转债, $洪涛转债(SZ128013)$ \ $搜特转债(SZ128100)$ \ $嘉美转债(SZ127042)$ 问题不大,我认为是机会大于风险的,最多亏损的就是时间了。

思想的碰撞产生价值的火花,欢迎留言提问哦!