牧原转债,明天可以涨到到多少?

我们用对比分析运用在可转债的上市定价上,我们看看明日上市的牧原转债上市定价是多少?

我们首先看看可转债的转股价值是:

转股价值=股价x 100/转股价 =95.22(9月9日)

其次,再看看同行业的

希望转债、

海大转债、过去的表现都非常的不错,

质地上会和希望转债比较接近,

我们以过去发行的希望转债对比:

对于目前的牧原转债,参考同行业过去的表现,给予25%溢价率是合理的,对应的市场价格为119.025元,实际情况目前的可转债非常的火热,个人对于牧原转债的一些看法,我们抛开正股本身来说:

基本上一个周期所有的养猪公司都可以实现可转债的强赎,可转债的期限是6年,而猪周期是4年,130元算是一个保底的强赎价格,至少持有6年不太可能会亏损,如果出现20年的大波动的话,那就是超额的回报。

当价格低于125元就开始有一定的配置价值了,加之此次发行规模巨大,首日是比较容易有便宜货的,短期投机可以适当参与,明日价格低于125元,我就打算参与进入,无论摊大饼还是投机一下。

牧原转债,可以无惧风险

目前市场对于牧原股份的争议非常的大,但是对于牧原转债来说是可以达到两者的一个融合的,无论是看空者、看多、甚至是观望,都是可以了解一下牧原转债,甚至配置一点。

可转债的本质是债券+股票的性质,投资者可以把他作为债券也可以作为股票。

如果牧原股份一直上涨,我们把牧原转债作为股票,买入之后就类似于股票的特性,可转债是一起上涨的,你持有的转债可以以每张100元的面值除以转股价47.91元得到相应股数的股票的,承担一定的溢价就可以获得股票的涨幅。

如果牧原股份一直下跌,我们把牧原转债作为债券,其纯债YTM为1.80%左右,相当于拿着一个固定的收益的债券6年,最最厉害的是——下修条款,如果因为暴雷、一路下跌之后,发生下修的情况,那么牧原转债会像是一把利剑,割了原有股东的肉。

如果真有一天,牧原暴雷了会如何?看看过去的一些例子:

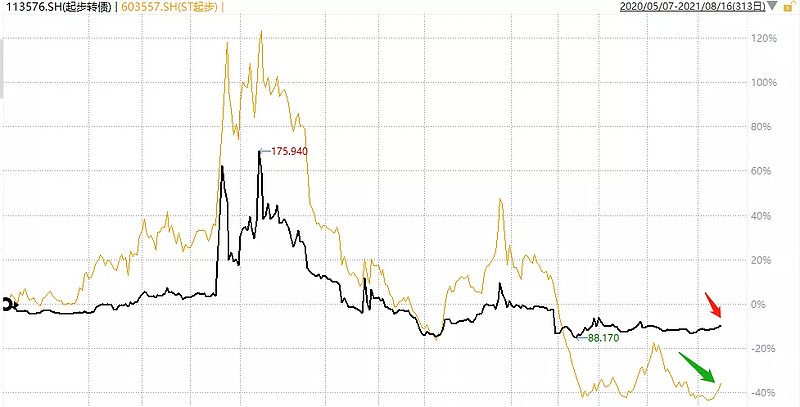

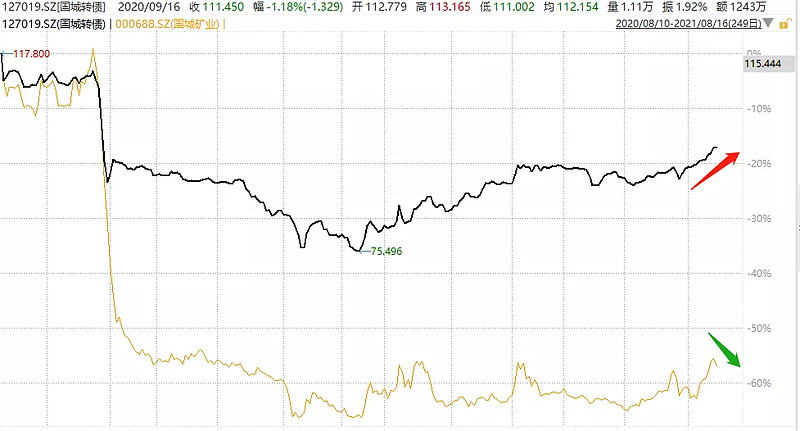

我们看看可转债的优势,之前的国城矿业暴雷、起步股份ST之后,转债与正股的走势。

起步股份ST之后,其正股跌幅最高超过40%,而可转债方面的跌幅不超过10%,这个就是可转债的债性和下修条款在起作用。

国城矿业与国城转债的对比就更明显了,国城转债现在亏损幅度只有10+%,而国城矿业的跌幅已经超过了50+%,在暴雷的情况之下,转债的防守性优势就体现出来了。

你以为转债只有在暴雷的时候防守吗?

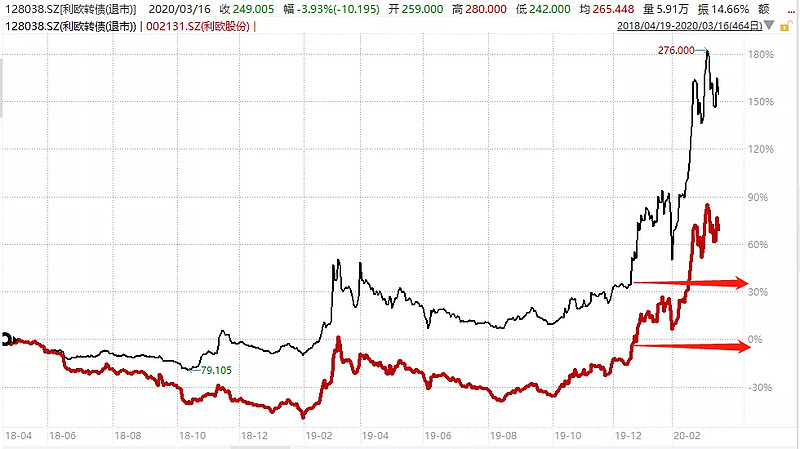

那你就错了,暴雷之后,转债通过下修仍然可以进攻。看看利欧转债就知道了。

下修之后的利欧转债似乎插上了梦想的翅膀,其正股利欧股份还在亏损的时候,利欧转债就已经盈利超过30%,下修之后的转债比原来更加具有攻击性。

如果你持有的是牧原转债,其实对于未来牧原股份是不是会暴雷不用担心,可转债是一把达摩克利斯剑,享受低成本融资的快乐就要付出股权的代价,该担心的是原油股东,下修之后可转债持有人是在不断的增加股数的,原有股东的股权不断的被稀释了。

目前为止,市场没有出现过一只违约的可转债,如果可转债发生违约,只要公司的净资产为正,其就可以拿回可转债的面值100元+付息,从这个角度来说:牧原转债,无惧风险,勇无直前。