文:陈心2017

公众号/雪球/今日头条:七里记

转股套利,难道只是数据上的成功?

我是一个特别执着的人,大家应该之前我在华菱转2上的故事,因为转股套利卖出的不及时,之后有过于自信,跌了就抗,最后导致这笔套利亏损25%+,那是一个伤心的故事。

但个别数据不代表整体行为,我依然坚信转股套利是一件可以长期轮动的策略。

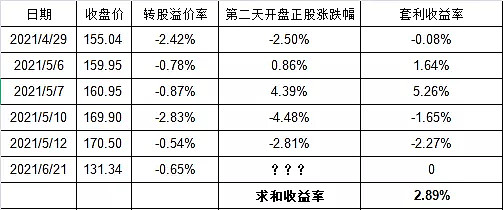

我坚持不懈的统计一下华菱转2自转股期以来,转股溢价率低于-0.3%进行转股套利的收益率,如下表。

看似冰冷的数据背后,是一次次被套的泪水,华菱转2的操作,必然是2021年最大的痛,你可能看到在5月7日的那个转股加上5月8日的涨幅,那确实挺香的,那天我还加入我的主观判断,持有到盘中才卖出,收益率是8%+,这一笔操作的甜蜜造成后面转股迟迟卖出的原因。尝过蜂蜜的甜,谁还会记得蜜蜂是咬人的,这是一个惨痛的教训。

以上总结有三个重要的逻辑:

第一,转股套利的执行力很重要,集合竞价就要及时的卖出,不要博取盘中收益。

第二,转股套利是一个数据上能够盈利的事情,我相信实际上也是可以做到。

第三,择优的选择标的,首先是排除那些折价率过低的转债,比如说溢价率低于0.3%,这样的套利空间小;太大的话往往也是不太理想的,以为收益高的产品做得人多,开盘就会跌很多,这样也没有机会了。

算了一下能够转股且折价最大的思特转债过去的几天,如下表。

第四,强赎的可转债标的更加有机会,因为转股期将近,很多转债持有人选择卖出转债,这个时候转债会出现超卖的现象,形成一个折价套利的空间。

其实你可以观察一下最近在强赎转债:

华菱转2、紫金转债、欣旺转债、淮矿转债、永创转债,之后统计一下套利收益数据,我们拭目以待。

人类所有的伟大在于试一试。

众兴转债,运气、运气而已。

那些说能够抓到众兴转债这样的大涨的方法,我觉得九个有十个是假的,众兴转债是搞金针菇的种植的,就是海底捞涮火锅的金针菇。

它收购一个酒企,八字还没有一撇呢!市场就开始一顿爆炒,转债已经提前预估113%的涨幅空间了(其中44%为今日可转债涨幅+转股溢价率的69%)

众兴做的这个事情和自己主业一点关系都没有,多数买了都是运气。

不过,摊大饼、双低的策略是可以选到众兴转债的,但这与正股无关,只是转债的性价比比较的高。

真心的劝各位一句,不要炒作,大概率会亏钱的。

为何要把辛辛苦苦挣的钱合理合法的送到别人(我)的口袋里,选择优质的标的,等待概念,伏击那些想要炒作的人。

为何每次爆拉的转债你都有?

因为是有绝大多数的高性价比转债,

这个就是转债投资,分散买,它是一个概率游戏。

之前那个5万元买了长春高新的大妈吗?

根本不是什么价值投资,

实际上是一个幸存者偏差,

因为在2008年的时候长春高新是一家房地产企业。

我们把这思维用到可转债投资上,

那就是尽可能的将投资资金分散到好的标的上

这样,你就经常可以享受上涨的快乐了。