文:陈心2017

公众号/雪球/今日头条:七里记

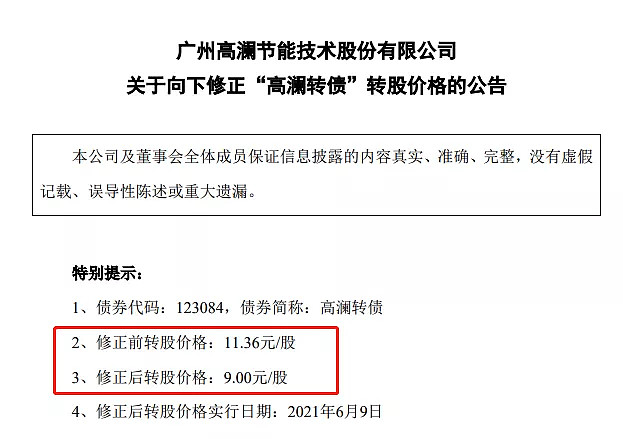

简单的计算一下:

目前下修之后高澜转债的转股价格为9元,5月18日收盘后高澜股份的股价为8.10元。

即,高澜转债的转股价值=8.10/9 x 100=90元,给予12~14%的溢价率,对应的可转债理论价格为100.8~102.6元,而目前的高澜转债的价格为106.18元。

对比同行业的可转债及自身的同转股价值溢价率,目前高澜转债的的106.18元价格是偏高的,不可避免明天(6.9)会有一个下跌的。

盯准时间,潜伏进去,当然我说的正股,转债价值低于买入正股的价值。

重点推荐!!!投资可转债的原因:

岩土转债提议下修,国企类转债,每股净资产为2.2元,下修空间是够的,看大股东给不给机会完全下修了,概率虽然小,人总是要有希望的。岩土转债明日价格低于102元就摊大饼的买一点吧!

看了一下,岩土转债的正股自17年高点的15.43元一路下跌到现在的2.98元,股票投资者再无翻身之地,可转债下修之后又是一条好汉了。

至少从17年持有岩土转债到现在没有亏损,保住了本金,一个下修机会还能够有盈利,获得超过银行理财的收益,而持有股票已经跌入万丈深渊,再无回本的机会了。

这也是我自17年以来,一直在推崇投资去选择可转债这类低风险的投资品种。

放弃正股买入可转债的两种情况

有两种情况,七哥可能会选择买入正股而不是转债,分别是:

第一,当可转债一致性预期上涨比较强的时候,这个时候刚好可转债溢价率比较的高,比如超过15%以上,甚至20%,这个时候买入正股就比较划算了。之前的东财转3就是一个很好的例子,上市的时候转股价值为106.8元,溢价率为22.23%,而东方财富的上涨预期是非常的强的,这个时候选择买入正股是明智的选择。

当然,遇到如东方财富这样的优秀标的,还有一个额外的收益,那就是利用持有的底仓与买入转债进行转股套利。

第二,内卷导致到不得不将机会前置,在证监会核准之后,就预期可转债就会发行了,这个时候就可以择优买入一些正股了。七哥认为这个事情是可以做的,在全部的A股里面,只有1600多支股票符合发行可转债的要求,而这1600只股票中因发展的需要融资往往预示这家公司是同行业里面有上进心的。

发行过程还要再经过董事会、发改委、证监会核准,才能够发行,这些本身就是优中选优的品种,你再从中选出一些股票买入,是不是赚钱的概率远大于亏钱的概率。

这个时候,这件事情就可以做了,在用这个思路做的时间越长,你就慢慢发现这是一个正确的思路,不然也不会那么多可转被强赎了。

其实还有第三个买入正股的机会,那就是提议下修之后正股的增长,但风险相对会大一点。

最后的结论是:每一个可转债被强赎,你如果买的是正股,说明至少有超过30+%的收益率。

奈雪的茶,年轻消费的一种趋势

对于奈雪的茶、星巴克、喜茶一类的高品类茶饮店,是年轻消费的一种趋势。

消费年龄分层化很明显,年在40岁以上的一般约见会约在茶叶店、茶点店或者说办公场所。

而新的一代,尤其是00后(我),身边约在咖啡店、奶茶店更多一些。这是一种年龄段的消费趋势,20岁的时候喝奶茶,30岁的时候还是喝奶茶的。

新一代消费能力真的很强,就像之前的泡泡玛特上市一样,我对于手办类的产品一点兴趣都没有,根本不敢想象这里面的利润空间。

甚至都不知道手办这类是如何建立产品的竞争力的,就是这样的产品支撑起泡泡玛特的市值。

其实,奈雪的茶、喜茶、瑞幸咖啡也是一样的,从目测的生意看,奈雪的茶比喜茶的生意好,瑞幸咖啡的生意比星巴克好,其他的古茗、益禾堂生意就更好了,这个行业真的没有很高的技术含量,无论哪一个都已经盈利了。

其实,我是喜欢实体行业的,不过不建议去参与那些存量的市场,比如说小区已经有了水果店、饭店、理发店等等,很容易就恶性竞争了。我看好茶叶市场的空间,我们可以避开传统的白茶、普洱茶市场,去做年轻一代消费的袋装花茶、水果茶、养生茶等等,进入一个存量市场,往往是牺牲品。

思想的碰撞产生价值的火花,欢迎留言提问哦!