文:陈心2017

公众号/雪球/今日头条:七里记

你要是说今年可转债不赚钱,都不好意思说出口

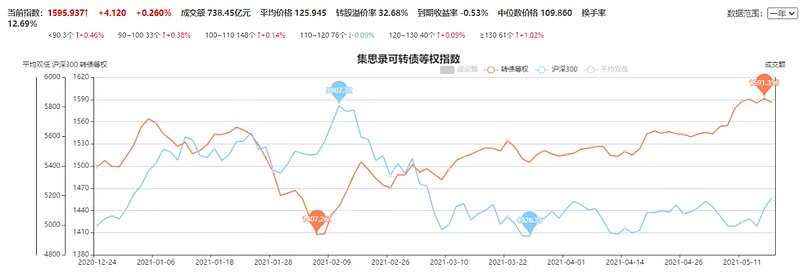

我们把对比时间线拉长到2021年,其发现可转债等权指数已经从1528.86涨到了1595.93,其涨幅为4.38%,对比沪深300指数从5211.29跌到了5134.15,其跌幅为1.48%。简单的说,投资可转债跑赢沪深300指数是大概率事件。

当然,这样数据是不是存在时间上的幸存者偏差,只是一段时间才有这样的表现,我们将时间轴拉得更长,到2017年12月29日看看两者的价格走势:

显然橙色的转债等权指数是明显跑赢蓝色的沪深300指数的,实际情况是17年~18年转债数量较少,不能够反应真实的可转债的水平,而19年之后可转债发行数量大幅增加,可转债逐渐进入资本市场的眼球,价格也就水涨船高了。

当然七哥认为,你在可转债这个整体跑赢沪深300市场,就好比你在985、211读书,哪怕再差也不会找不到工作吧!

可转债市场就是投资中的好赛道。

我也认为,你主要花一点点精力去学习基本的可转债知识、交易原则及条款后,将收益率跑赢可转债等权指数也是一个大多数人能够做到的事情。

书不想看,题目不会写,那就抄答案呗!

在今年的年初,有个出一份叫做“有梦想的可转债”的答案,实际经过快半年的验证,基本上都按照预期的价格在上涨了。

其实,这20只下修转债很很大的区别,我们从几个角度来分析一下其投资价值:

国企类惰性债如华安转债、青农转债、烽火转债等,并不是说没有价值,只是波动小,长期拿着还是有一定收益的,不过,这类债不适合做网格。

从剩余规模看看可转债的价值,你会发现低于3亿的可转债有:岱勒转债、开润转债、高澜转债,细化的思考一下这些转债也是具备保守性和投机性的好标的。

以岱勒转债为例,我们其可转债的价值如何?

重点信息:价格为106.1元、久期为2.8年、纯债YTM为2.11%、转债剩余规模2.1亿。

简单解释一下:久期意味着2.8年之后岱勒转债就要被强赎了,这样的话我们以现价106.1元买入,最后三年的收益率为1.0%、1.5%、1.8%,到期以110元价格赎回(包含最后一年利息)。

这就意味买入岱勒转债保底收益是每年有纯债的YTM的2.11%。

剩余规模为2.1亿,就约等于可转债被炒作的可能。看个图吧。

久吾转债以上的是余额规模低于2亿的(红色框),而三力转债一下是余额规模大于2亿的,其中岱勒转债的到期时间是最端的,很快就要面临回售,规模会进一步缩小,这个价值也是不言而喻的。

下修是增强了可转债的转股价值,决定其价格还需要自身有价值,比如华锋转债的高波动并不是下修带来的空穴来风,而是其3.14亿小规模余额的推波助澜,没有一只妖债只是简简单单的投机,背后都有一定的要素决定的。

我们得到这样的一个结论:岱勒转债在有梦想的转债里面算是一个不错的标的,其付息的使得持有岱勒转债具有安全性,获得比一年期银行存款更高的收益;而小规模使得投机成为一种可能,他在等一阵把它吹上天的大风。

还有一点是非常重要的,“有梦想的转债”里面有很多非常好的标的,比如我们将剩余期限排名一下:

像海澜转债这样的标的,要是不转股,难道公司是想还钱吗?

既然要还钱,为什么要下修呢?就是玩吗?

想明白这个之后,可能这个转债的价格就是奔着130元的星辰大海去的,

最后,选择正确的逻辑,跟随就好了。