文:陈心2017(公众号:QILIJI2017)

财富是你对这个世界认知的变现,

中签是你的运气,卖出是你的能力。

你真的会卖出可转债吗?上周上市的6只可转债中,有三只可转债达到130元,临停牌到14:57分,借此机会讲讲可转债交易过程中,一些挂单的技巧。

在市场交易主要有两个交易的方式:连续竞价和集合竞价。其实这两个概念比较简单,集合竞价是指对一段时间内接收的买卖申报一次性集中撮合的竞价方式,常见的就是9:15~9:25集合竞价,另外可转债涨幅超过30%会临停到14:57分再进入集合竞价;连续竞价是指对买卖申报逐笔连续撮合的竞价方式。

在集合竞价撮合成交需要注意几个原则:

1、在有效价格范围内选取成交量最大的价位;

2、高于成交价格的买进申报与低于成交价格的卖出申报全部成交;

3、与成交价格相同的买方或卖方至少一方全部成交。

两个以上价位符合上述条件的,上海证券交易所规定使未成交量最小的申报价格为成交价格。若仍有两个以上申报价格符合条件,取其中间价为成交价格。深圳证券交易所取距前收盘价最近的价位为成交价。集合竞价的所有交易以同一价格成交。集合竞价未成交的部分,自动进入连续竞价。

如下举例:某股票当日在集合竞价时买卖申报价格和数量情况如下表1所示,该股票上日收盘价为10.13元。

表1

根据表1分析各价位是累计买卖数量及最大可成交量可见表2。

表2产生最大成交量的价位有两个:10.10元、10.20元,成交量均为300手。若在上交所则选取中间价10.15元;若在深交所则选取离上日收盘价10.13元最近的价位10.10元。

集合竞价之后的委托报价队列情况,如下表3。

表3

以上解释来自百度百科,因为自己举实际例子不如抄袭一下,解释的更加清楚。

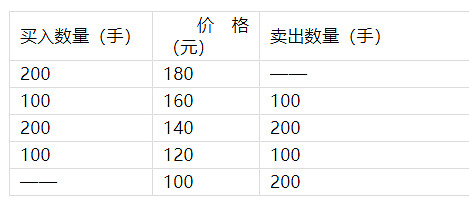

真正的重点现在才开始:通过这个事情,我们就会发现在可转债交易的时候常常会做一些傻事:集合竞价的时候,可转债挂单100元,虽然100元能够保证你完全成交,但是很大程度拉低了市场的价格。

举了例子:

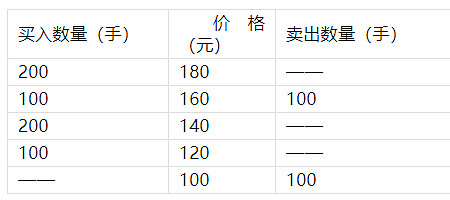

很显然我们的最终价格会定格在140元,这个价格的成交量是最大的,而如果我们改变卖出策略的申报价,如下表:

这样的方式解释可能有点极端,但是如果减少100元的卖出申报,我们最后卖出的价格直接会跳到180元,和之前大量100元的挂单相差40元。通过上面这个规则,我们发现挂单过低是一个损人不利己的事情,在第一个表格中我们的160元挂单是没有成交的,而在第二个表格中,因为减少了100元的挂单,160元的挂单就成交了。正是因为大量的低价100元挂单可能使得整体的成交价格降低,最终100元卖出的价格也会降低,损害到自己的利益。

总结来说,对于可转债价格集合竞价挂单,大家可以参考可转债上市定价挂单,不要盲目挂单100元卖出,这样的策略在遇到高预期转债就会有很大的损失了。

可转债上市定价?就是基于一些科学的分析,大致判断可转债的上市价格区间,可以参考券商的研报也可以参考各大V的分析,如果我们减少之前的无脑100元挂单改成合理挂单,价格投机可能就会付出更多的成本了。

规则都是死的,人是灵活的,只要存在规则,就会存在卡BUG的机会。

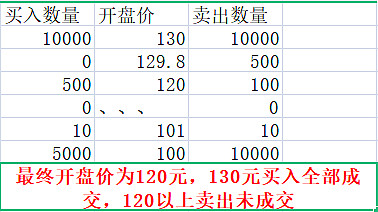

挂卡价格委托单,以中钢转债为例。

我委托卖出的价格为129.8元,在集合竞价的最终成交价为130元卖出,实现当天最高价,当然,这个时候以100元挂单和129.8元挂单效果是一样的。注意:在集合竞价期间,低于开盘价130元的所有挂单都是可以成交的,重点是低于而不是等于。

我们做一个表格来解释一下这个原因:

当我们预估开盘价在130元附近时,其买入的数量并不多时,我们就可以采取一个临近130元的价格,这样就可以保证以130元的价格成交了。

自然有人觉得挂单100元,轻松有一定成交,前面已经有说过了,当大家都是这个想法的时候,会拉低开盘的价格,使得自己亏损,比如我们将前面一个图的100元挂单数量增加到1000,这样开盘的价格会变为120元。

两个不同的挂单策略,就会使得价格有明显的变化,大家都希望市场是有效的,这个时候往往会犯错误。

Anything that can go wrong will go wrong.

有一天,小三发现一只正股不错的标的,买入正股配债很大一部分转债,在转债上市的时候,预估上市的价格在110元左右,9:15早早的大量挂单101元、102元买入单,当我们发现在100元以上的挂单其实很少时,将手中的转债全部以低于100元价格,99元价格卖出,使得100元以上少量单全部被消除,瞎挂单的100元委托单会全部被低价的101元买入单买入,实际操作比较困难,只是一个理论方式。

最好的挂单应该是略低于理论上市价格,而不是盲目挂单。

不说了,我要去做饭了,思想的碰撞产生价值的火花。

@今日话题 网页链接{ $东财转3(SZ123111)$} $中钢转债(SZ127029)$ $九典转债(SZ123110)$