投资总是孤独的,盈利只是自己的。

最近被提及目前的状况有点像18年,有点像又有点不像,价格有点像,估值又不像,为什么这么说呢?

一般不轻易谈宏观,大家都知道宏观经济学家炒股都是亏钱的。我们对于市场的调研,其实内需是不够的,尤其在制造业领域,以化工为主,很多大众商品虚高对于实体产业是有负面作用的,可预见的是2021年上半年会比2020年更加的困难。但是消费领域恢复的很快,有知道一家调料消费品行业其增加生产线,订单也排到了明年了,其客户是安井食品。从某个角度来说,消费品的高估值还是有一定的市场基础的,但是白酒的高涨确实难以理解,可能真的只有喝醉了,梦想才会实现。分享一个19年的时候参加过一个策略研讨会,内容是关于2020年的资产配置,当场有说到一个案例,一个富婆想要买陈光明的产品,大概400万左右,其持有的黄金和白酒,当时某券商给的分析持有的黄金完全可以继续持有,其收益率可能不会低于陈光明的产品收益,但是白酒他认为是高估的,原因是白酒已经消费畸形化,不久国家会出台关于白酒新的消费税。当时认为逻辑基本没有问题,窃笑黄金肯定不会涨那么多,白酒说不定有一个大的回调。

现在回过头去看,留下悔恨的泪水,我为什么支持的是看跌白酒的看法,错在自己没有格局。其实,逻辑本身没有问题,一场疫情改变多少行业的发展轨迹。

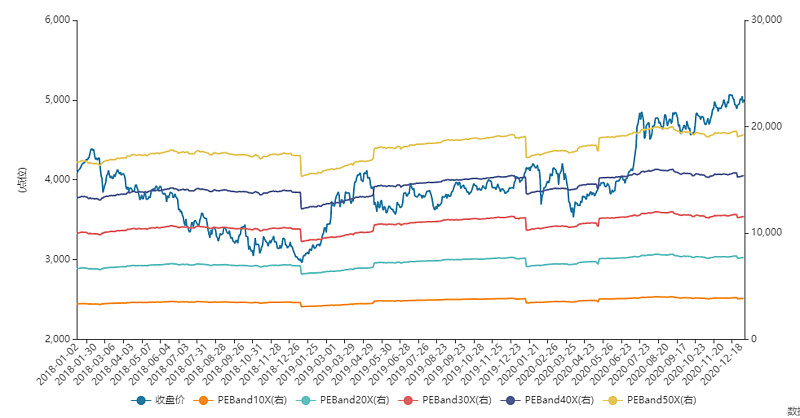

就以沪深300来说,自过去2018年1月1日起到2020年12月23日,其PE整体提升力,而新上市的可转债又大面积破发了。

结论是:未来股价下跌去消化高估值,而其可转债的价格并没有在这件事情上有任何好处,只不过有更多的可转债会破发,可转债价值开始凸显,但你见过更疯狂的行为,你对于投资标的也就习以为常了。

举例子是最能够说明问题的:

2018年12月20日网上发行的溢利转债,上市首日其转股价值为95.00元,上市价格为97.7元,其溢价率是2.84%。现在是255元。

2018年12月21日网上发行的 $凯龙转债(SZ128052)$ ,上市首日其转股价值为113.19元,上市价格为105.86元,其溢价率是-6.48%。现在是298元。

我只是简单做了一个数据的收集,选择最晚发行的两个,几乎可以达到1年一倍,你还说可转债赚不到钱,我也无话可说。

说一个对于可转债价值的整体看法,我认为现在的转债是有价值的,虽然不比2018那样遍地是黄金,只要找一找,捡点小钱是完全没有问题。但在这一切之前,你绝对绝对要问自己一个问题:我能够拿住两年吗?我可以,那你就完全可以买入了,静待花开结果就好了。

$侨银转债(SZ128138)$ 如何看?

说来尴尬,之前环保板块来不及吹嘘一下,近期迎来了大跌,溢价率及估值大幅下降,环保一直是个人认为比较低估的行业板块。侨银环保,其模式很简单,在各个城乡地区招标,然后中标,召集人去做垃圾清扫,有幸,老家的村子就是侨银环保中标的,整体来说,是总承包然后分外包的模式,简单的说就是接单然后分派外单。

最关心的还是上市价格,最近的可转债上市破发搞得大家人心惶惶,其实我个人认为是机会,股价下跌必然会导致平均数下跌,转股价是基于过去20日均值和前一交易日均值取的,也就是说,短期暴涨会使转股价偏高,短期的暴跌会使转股价偏低。

目前侨银转债的转股价值为99.29元,给予8%的溢价率,预估明日上市的可转债价格为107.23元。我认为目前的市场遍地是便宜货,完全可以选择性的买入。

行业整体溢价率比较差,目前祥鑫转债转股价值为96.54元,给予溢价率为11%,预估明日上市价格为106.19元。就以侨银转债与祥鑫转债对比,侨银环保的质地会好很多,长期投资更意愿其买入侨银转债。

原因是:侨银环保属于轻资产运营,且未来垃圾处理的增长空间还有很大,相对于祥鑫科技的制造业,会更有空间。在利润上,侨银环保有更好的增长性,对于转债来说,其更加有增长的动能。