猜一猜收盘价,更能反应一个转债的真实价值。

$中金岭南(SZ000060)$ $中金转债(SZ127020)$

基本信息:AA+评级、省国资、无担保

目前转股价为4.71元、发行规模38亿、转股价值为94.69元

下修条款:当公司A股股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时

强赎条款:如果公司 A 股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%)

有条件赎回:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的70%时

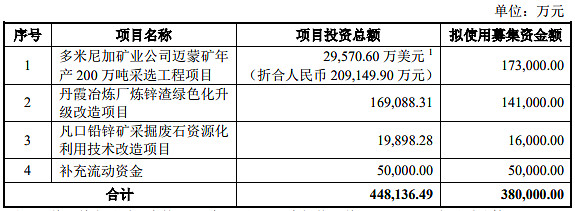

经营范围及行业:有色金属矿产品、冶炼产品、深加工产品、综合利用产品及电池材料、铝型材、幕墙工程、出租车营运、房地产开发等有色金属-工业金属-铅锌资金使用情况:

券商研报评价:

申万宏源预测价格为110.13~111.37元

华创证券预测价格为110.81~115.76元

兴业证券预测价格为113~117元

招商证券预测价格为108元附近

安信证券预测价格为110~125元

笔者主观评价:

有色很有可能是20年下半年资金关注的重点行业,但更偏重于钴、锂、铜这类的金属,铅锌属于比较小众的有色金属,但是一点不影响大家申购可转债。上市观点:参考行业的溢价率同类公司的溢价率,给予14~16%的溢价率,预估明日上市的价格为107.9~109.8元,首日卖出建议挂单111元,低于107元考虑持有或者买入,具有长期的投资价值。

其一,关于有色的看法,前面有说过很多次,会是下半年到明年年初一个关注点,实际上无论是金银现在高位、小金属铅锌也处于上升通道,而有色主赛道在钴、锂、铜,后世有色金属仍有很大的上涨空间,之前在写技术、垄断、品牌时候,分析过资源类的企业,典型的周期性企业,其增长的动力来自于涨价,处于一个大环境的涨价通道内,中金转债之后空间还是很大,逢低可以配置。

其二,但也不是没有缺点,其国企性质在很大程度影响股价的波动,也决定另一点,投机的可能性很小,真实价值和价格贴近。

题外话:前面建议朋友配置一些国城转债,价格多在112附近,主要原因是看中了有色下半年还会继续吸引资金的关注,卖出的建议有两个:连续两个交易日加总收益率超过20%或者价格超过150元。

有色并不是现在看好,从最开始看好的$盛屯转债(SH110066)$ ,最低时候盛屯转债跌到100元附近,仍然劝大家要沉住气(有知道小道消息),相信价值终会回归的,最后卖的不是很理想也是有点遗憾,投资,知足常乐吧!

个人操作:中签4签中金转债,挂单113元卖出,挂单106.9买入10手。仅供参考。