一、华安、搜特、三祥转债

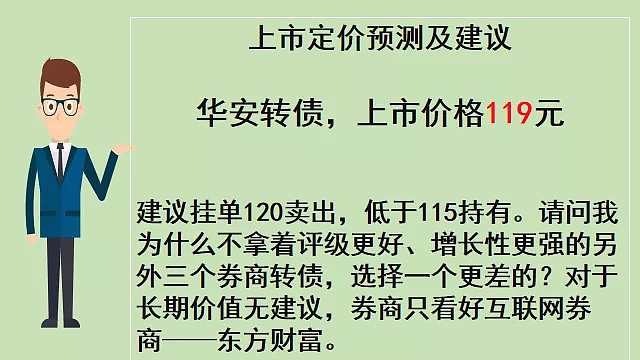

$华安转债(SH110067)$实际上很容易通过对比分析定价,目前上市的券商类转债比较多,国君转债溢价率39.55%,浙商转债43.27%,长证转债37.69%,参考同业溢价率在37%附近,目前华安转债的转股平价为86.89元,明日上市预估为119.03元,华安证券溢价率必然没有另外三个高的,无论是从业内的评价还是转债评级来看,长期价值不如另外几个同类券商,建议超过120挂单卖出,低于115可以适当等待。

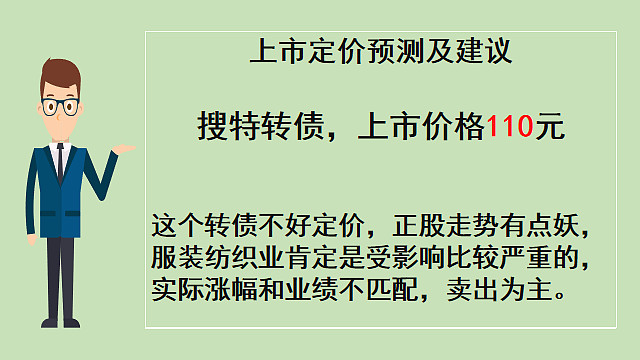

$搜特转债(SZ128100)$这个转债不好定价,首先看看同行业的转债大多转换价值低,如维格转债转股平价67.3,元,海澜转债转股平价54.41元,你想让搜于特在整个行业下滑的情况之下逆势业绩上升,这个比较苦难,可想而知,股东的下修意愿是很强烈的,下修条款为当公司股票在任意连续三十个交易 日中至少有十个交易日的收盘价低于当期转股价格的 90%时,目前的正股价格已经低于下修股价,要么资金把正股炒上去,要么等待时间下修,这一点是很明确的。个人愚见,上市挂单110元就卖,长期投资完全与赌博无区别。

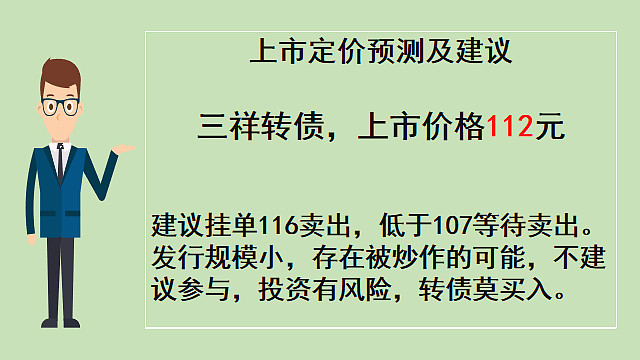

$三祥转债(SH113572)$评级低、规模小、长期的投资价值缺乏,这个图大概就可以看明白,三祥转债属于非金属矿物制品业,即使再垃圾也会比同业的岱勒转债的价格106.71元高,价值低于转股平价100.19元、99.34元的索发转债、三星转债,参考同业溢价率给予22-23%溢价率,明日上市上市价格在111.72-112.62元。

二、明日上市转债申购

东时转债、长集转债、泰鲁转债都建议积极申购,中签率低,就借亲戚朋友的来开户吧!其他的也没有办法提高中签率,现在更需要几只破发的可转债给市场回归一下价值,目前的可转债市场上市时很多被高估了。破发的概率还是很小,如明天上市的东时转债、长集转债、泰鲁转债,转股平价都在100附近,评级在AA及以上,这样的转债在市场几乎没有破发的,转债申购越来接近无风险,很多金融机构不愿去定价了,本人是希望来几只破发的转债,给市场压压惊,垃圾的可转债有点投机过热。

每周推荐一本书吧!帮助学习,本周推荐《巴菲特致股东的信》,公众号后台回复“巴菲特致股东的信”,自动获得电子版书籍。