继续上一篇的话题,现在来说说我用的方法。在“量化指数定投”策略每日标的里,有一个数我天天说,这个数就是“上证EP/10Y”。翻译过来,就是“上证指数盈利收益率与十年期国债收益率的比值”。核心还是格雷厄姆的方法,只不过把定量换成了变量。

不过我认为,这个变化很有意义。

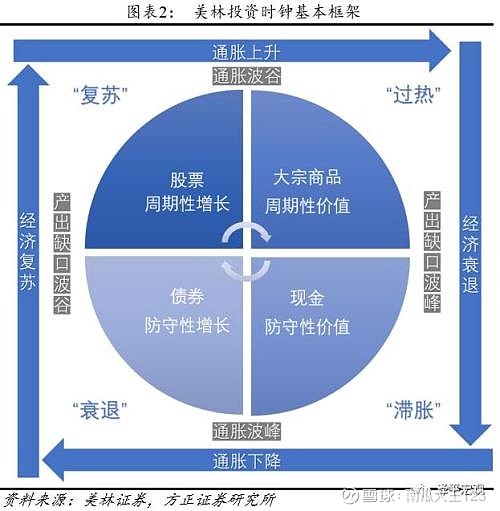

要透彻理解这个变化的意义,我们首先要知道社会资本的存在形式。全社会的资本市场主要包括股权市场、债券市场、商品市场和货币市场。这几种资本存在形式的收益率是周期变化的。大家熟知的美林时钟,就是在社会的经济增长率和通胀率的周期变化之间,股权、债权、商品和货币收益率的变化情况。

而从2008年美国次贷危机引起的金融危机以来,近10年商品收益率与股票收益率的正相关性越来越高,而长期与股票收益呈稳定负相关关系的,是债权收益率。无论是美国,还是中国,这种负相关关系非常明显:

从货币政策出发,很好理解这种负相关性。货币宽松,利率下降,投资股票等风险资产的风险偏好就会上升,同时利率降低也使得公司经营成本下降,信贷宽松也促进了消费支出进而带动了公司利润提高,自然股权收益率就会提高。而相反,货币收紧,利率上升,杠杆风险增加,全社会资金使用成本增加,对金融市场、实体经济都是利空,自然风险偏好降低,资金就会从股市撤出,流入相对安全的债券市场。

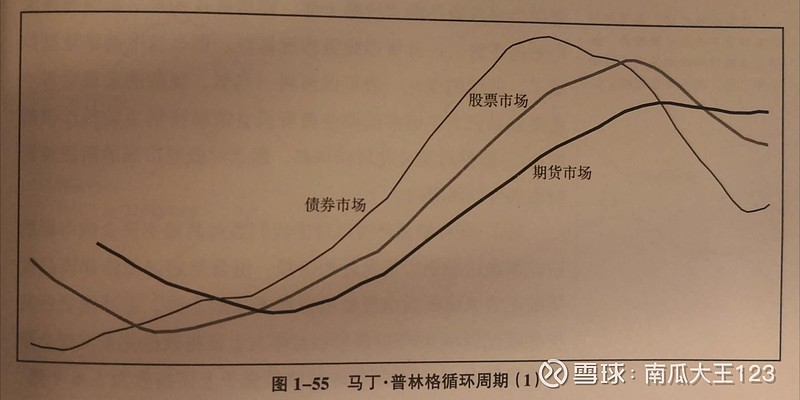

著名的马丁·普林格循环周期,描述的就是债券市场、股权市场和商品市场的联动关系:

“上证EP/10Y”本质上是股债收益率的比值。在经济繁荣期里,股市热情高涨,指数的点位很高。所以在牛市里,指数的盈利收益率一直很低,单从这一项来看,很快就会进入高估区。而其实如果这时候,货币政策没有收紧,也就是说十年期国债收益率没有升高的话,起码从货币政策方面,还倾向于保持宽松的资金环境,那么股市还会往上涨。而什么时候货币政策转向了,十年期国债收益率升高了,这时候“上证EP/10Y”这个比值会迅速下降,一旦低于某个阈值,那就要十分小心,市场已经进入高估,而且货币政策上开始不支持股市继续涨了。

相反的过程,在经济衰退期里,股市冷清,指数的点位很低,指数的盈利收益率相对较高,这时候股市开始具备长期投资的价值。同样,货币政策一开始,还延续上一个通胀期的紧缩政策,而且资金避险情绪还在,十年期国债收益率还比较高,我们还是要等货币政策转向,开始由紧慢慢变松,十年期国债收益率开始下降,它作为分母的“上证EP/10Y”开始上升,一旦高于某个阈值,打破了全社会资金在选择股权与债权之间的一个平衡,股权类资产就开始具备投资吸引力了。

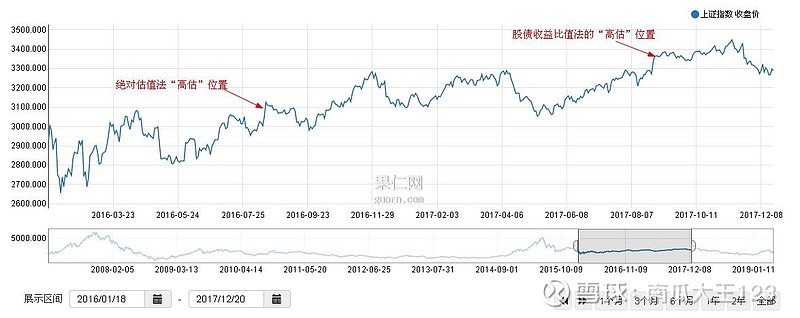

结合2015-2017年期间10年国债收益率、上证指数盈利收益率和上证指数点位情况,会更好理解这一比值对于择时的意义。

数据来自果仁网

数据来自果仁网

2016年9月,上证指数盈利收益率降到6.4%以下,按照绝对估值法,指数进入高估区域,策略要开始卖出了。而同时,十年期国债收益率这时候还非常低,只有2.7%,远远低于长期以来的平均水平,所以这时候股权收益率还是有吸引力的。直到3个月后,2016年12月,国债收益率明显升高,货币政策开始转向,一直到了2017年8月,十年期国债收益率才回到了3.6%的平均水平,这时候上证EP/10Y也刚刚降至1.7以下。使用股债收益比值法给出的“高估”判断,比绝对的指数盈利收益率法,更好的抓住了2017年这一波局部牛市。

可见,“上证EP/10Y”这类股债比值估值法,是考虑了经济周期和货币政策在内的,更敏感一些。具体的阈值也是历史经验得来,在“量化指数定投”策略里,采用2.1和1.7,即:

“上证EP/10Y”高于2.1,股权收益率更具吸引力,股市低估;

“上证EP/10Y”低于1.7,债权收益率更具吸引力,股市高估。