又到了一年的年尾,对于很多人而言,与三五老友一起去吃火锅,是寒冷的冬日里十分幸福的一件事情。对于各大火锅店来说,又到了一年中火锅生意最好的季节。一提到知名的火锅品牌,人们很自然就联想到了呷哺呷哺和海底捞。

然而,作为港股里上市最早的火锅餐饮类企业,呷哺呷哺近几年的热度正在被海底捞盖过。前几个月有关海底捞在港股上市的新闻,更是被各大媒体争相报道,一时间风头无量。

曾经的“火锅第一股”呷哺呷哺目前在港股的市值却不到海底捞的一半。面对火锅餐饮市场增长可能的放缓,面对来自强势对手海底捞的竞争,2014年就已经上市的老牌火锅企业呷哺呷哺,会有什么应对措施。它与近几年快速扩张的海底捞的差距又到底在哪儿?

增速放缓,呷哺呷哺的盈利能力堪忧

对于餐饮类企业,最容易判断其经营兴衰的直观指标就是开店数。虽然呷哺呷哺的门店总量在节节攀升,自2014年的452家到2018年的780家门店,绝对值增加了328家,公司管理层也对外持续喊出了1000家的目标。

然而,我们也可以看到,自2015年见到22.12%的高位增幅以来,公司门店数增速从高速增长区间逐步回落到中速发展区间,2016年实现增速15.4%,2017亦维持在这样一个水准。至今年上半年,增速放缓的趋势进一步明显。数据显示,今年上半年净开新店数仅42家,预计年内数据不会乐观。

不仅仅从店面的增速上可以发现公司发展的疲态,公司在增加开店门数的同时,也出现了明显的关闭门店情况。数据显示,2016年,公司关闭25家门店,2017年,关闭的门店数达到了35家。今年上半年,关闭的门店数量有所收窄,亦达到6家。虽然关店行为本身显示出公司管理层果断灵活的经营手段,但亦显示出公司部分单店出现了明显的经营不善。

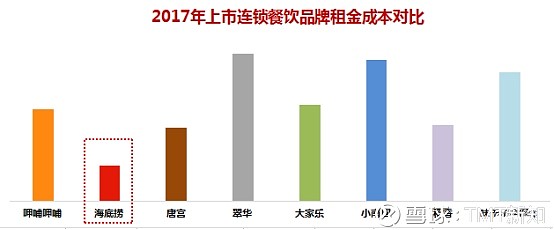

考察餐饮行业单店的经营效益,有两个最为直观的指标,一个是单店的翻台率,另外一个是单店的营业额和营业利润。考察公司在这两个方面的变化,我们亦能看出公司在当前情势下面临的潜在危机。

巅峰时期的呷哺呷哺,部分门店有过翻台率高达7的极端情况。然而时至今日,随着店面进一步向全国扩展,其翻台率亦每况愈下,5年的时间里,从2014年的3.8跌落到今年上半年的2.8,不要说远比不上海底捞现在5的翻台率,甚至亦不及行业平均3.5——4.5的翻台率。翻台率直接显示出进店客流量,而进店客流量亦直接影响到单店的营业额与单店利润额。在翻台率逐步走低的情况下,公司只能冀望于单价提升助力与外卖对营业额进行提振。

主打“一人一锅”,既是特点也是负担

呷哺呷哺定位大众餐饮,客单价在 50 元左(2018 年上半年 52.2 元),抓住了一批既想吃得比快餐营养、丰富,又想方便快捷,还追求性价比高的细分顾客。

呷哺呷哺依靠先发优势以及一人一锅的概念所形成的差异化竞争,在快速休闲火锅的细分领域几

乎没有直接对手。我们认为,与传统的火锅相比,呷哺呷哺的轻火锅模式,在标准化及拓展上具有独特的优势,更加有利于快速复制。

然而,由于呷哺呷哺的单店开店成本在100万元人民币左右,护城河效应不明显,其被模仿的成本非常低。随着呷哺呷哺模式被消费者接受,市场的模仿者如雨后春笋一般在各地出现。大量二三线城市出现了“一人一锅”、“一元一锅”的类呷哺呷哺的店面,侵蚀了呷哺呷哺的市场空间。

此外,所谓“成也萧何败也萧何”,公司对目标客户的精准定位以及商业模式的确立,既是公司快速发展的动力源泉,但同时也成为阻碍公司发展的天花板。

过去五年,公司的客单价一直表现稳定,基本没有明显增长,某些年份甚至落后于同期的CPI增速,直到今年上半年客单价才占上50元上方。消费模式的限定使得公司的客单价无法像海底捞那样产生溢价。这也是公司发力高端火锅并创办“凑凑”品牌的根本性原因。

孤单确实是当代社会人类生存的一个常态。但是,人作为群居性动物,大部分人面对孤单的态度,不是享受孤单,而是逃离孤单,摆脱孤单。

呷哺呷哺轻火锅的经营模式,实际上弱化了吃火锅的社交属性,满足了一人吃火锅的消费需求,但弊端是客单价提不上来,只能覆盖中低端的消费群体。

这也是呷哺呷哺商业逻辑里最重要的缺陷。通过考察公司在全国各地的翻台率,我们可以挖掘到这方面的信息。

推出“凑凑”,呷哺呷哺把目光瞄准中高端

按照当前的市场定位,呷哺呷哺定位在50元的大众化快餐火锅市场,而海底捞则定位在100元之上的聚餐商务市场,彼此的目标客户都非常精准,井水不犯河水。

然而,自2016年起,呷哺呷哺通过创设分品牌“凑凑”,亦试水高端火锅领域。从2016年的2家起步,进而在2017年开设了19家,并在今年上半年又新开设了7家,虽然推进的速度略显谨慎,但也显示出公司对火锅行业的再思考与再才认识。

与呷哺品牌相比,凑凑在品牌定位、菜品设置以及选址等方面有着明确的划分。凑凑通过满足朋友聚会、家庭聚餐或者商务宴请等消费需求,回归火锅的社交属性。同时凑凑品牌在火锅之上叠加茶饮的概念,利用下午茶与夜宵的时间实现错峰经营,不仅打破了传统火锅、也打破了传统中式餐饮的模式,巧妙而和谐地打造了复合业态经营理念,使餐饮经营的空间、时间得到延伸。

呷哺呷哺不仅盯上了海底捞的城池,还成立调料公司,正式进入调味料市场。相比火锅餐厅市场,火锅底料市场消费频次和购买力更大。呷哺呷哺作为知名的火锅品牌,入局火锅底料市场有着天然的优势。

呷哺呷哺目前已上市了 12 款产品,其中包括麻辣、番茄、菌汤等 11种口味的火锅底料,以及呷哺餐厅里最受欢迎的麻酱。产品在呷哺呷哺外卖平台,京东、天猫等电商平台,以及各大商超渠道均有售卖。公司调味料业务有望依靠呷哺成熟的品牌背书,市场占有率进一步上升。

多面出击的呷哺呷哺,其重新夺回火锅行业一哥的想法逐渐显现。至于效果如何,确实值得期待。