2008年便登陆港股主板上市的中国旺旺,经过10年的摸爬滚打经营运作,曾翻过座座高山,业绩也是坐在火箭直蹿上天;但2014年起旺旺业绩跌破百亿,一度跌落“神坛”;当很多人都认为旺旺提前步入“中年危机”时,旺旺似乎又不按常理出牌,最新2018财年半年报显示旺旺一改下降颓势,业绩开始改善。

数据显示:在2018年4月1日至2018年9月30日的报告期内,实现营业收入92.48亿元,同期微增3.2%;毛利41.17亿元,同比增长6.0%;归属母公司股东利润13.64亿元,同比增长7.1%。

产品收益:三大类产品收益均有成长,二、三线城市表现突出

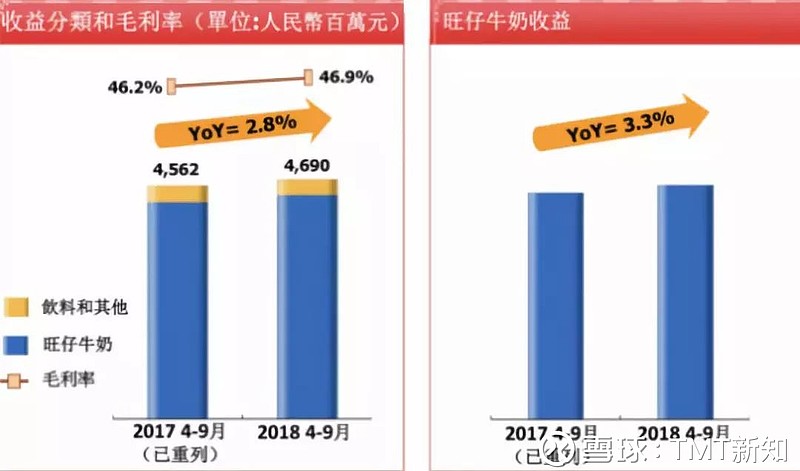

财报显示,2018年财年上半年,中国大陆地区所有渠道及三大类产品收益均有成长。三大类产品占集团总收益的占比分别为:米果类及休闲食品类合计占 49.0%,乳品及饮料类占 50.7%。

其中,米果大类较去年同期略衰退0.7%,实现收益18.593亿元;乳品及饮料类收益较去年同期成长2.8%,达到46.903亿元;休闲食品类较去年同期成长7.2%,实现收益26.758亿元。

对于米果的衰退,公司表示,主要是大陆境外地区因出货时间影响销售。但大陆内部米果大类实现了个位数成长,传统渠道重点售卖的薯米片,电商渠道的个性化新品都很受年轻族群的欢迎,仍显米果的市场龙头地位。

被说跟不上时代的“旺仔牛奶”收益也同比增长3.3%,且在传统及新兴等所有渠道都实现增长。

值得注意的是,乳饮类在电商渠道保持翻倍势头,传统渠道的增长主要体现在二、三线城市。

业内人士认为,由于一线城市消费者的需求逐渐变高,人们对旺仔牛奶的需求会变低。

休闲食品类也较去年同期增长7.2%,主力糖果产品增长达双位。2018年,冰品小类推出“重量级”新品-无菌包装含乳冰淇淋“冻痴”,在上市之后收到消费者喜爱,也拉动了公司毛利率。

盈利水平:毛利率达44.5%,综合盈利水平处同行业高位

今年以来,多次有媒体报道,旺旺发展不顺,甚至有人说,旺旺已经提前步入老年危机。就数据来说的确是这样,毕竟旺旺在2014年营收达到百亿之后,销售就开始下跌。

中国食品产业分析师朱丹蓬也曾表示,“消费在升级,新生代在崛起,中产在扩容,但是旺仔牛奶还是老样子,熟悉的味道,熟悉的包装,怎么能引起新生代的青睐呢?”

为此,旺旺一直在创新,但好像还是跟不上时代,并未带来新的增长点。小编认为,旺旺雪饼等产品属于90后的记忆,对于00后和10后来说,他们的选择更多,有很多产品可以选择,很难出现像之前那样的大单品零食。

经历多次创新之后,旺旺好像也找准了发展的方向,开始止跌回升。在辉立证券分析师顾慧宇看来,今年旺旺预计趋势将持续,主要考虑到提价,推出新产品的力度,以及非传统渠道继续扩张,收入增长有望较去年进一步加快。

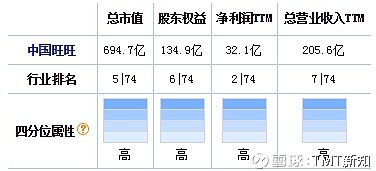

其实旺旺市值、营收、净利润在行业内都处于较高的排名,并没有外界说的那么差。

今年上半年旺旺毛利率为44.5%,较去年同期上升1.1%,毛利额41.169亿元,较去年同期上升6.0%。其中,米果类为毛利率39.0%,较去年同期上升0.7%;乳品及饮料类毛利率高达46.9%,较去年同期上升0.7%。休闲食品类毛利率为44.1%,较去年同期上升1.8%,主要得益于新品“冻痴”较高的毛利率。

公司的销售毛利率和总资产净利率在同行业中均属高位。其中总资产净利润比第二名更是高出将近一半。

总资产净利率是指公司净利润与平均资产总额的百分比。该指标反映的是公司运用全部资产所获得利润的水平,即公司每占用1元的资产平均能获得多少元的利润。该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。体现出企业管理水平的高低。

差异化产品+多元化营销策略,旺旺未来可期?

旺旺将上半年的成功归结为,渠道多元化经营 ,抓人眼球的个性化产品,节日活动层出不穷。

因此公司未来采取的策略还是开发新的产品,完善产品种类。准备推出系列特色与功能兼具的饮料新品,例如,乳酸水、苦苦茶等,为不同需求的消费者提供差异化的产品。

在小编看来,旺旺现在的产品过于小众化,可能无法形成规模经济,为公司节省成本,还需要多次研发产品,并且不是所有的产品都能像今年上半年的新品一样备受欢迎。比如2014年,旺旺就曾进军过婴幼儿辅食、方便面等多个领域;2016年推出特浓旺仔牛奶产品等,但这些产品市场表现不太理想。很多人可能都不知道旺旺曾有过这么多产品。

虽然现在二三线城市表现不错,但要想深入多层渠道也是需要花不少钱的,并且产品的提前市场培育也需要时间。

不过现在网络也比较发达,之前旺旺主要是在抖音、微博、微信等热门社交平台发起一些活动,并且在线下也举办多次试吃活动,使产品迅速被消费者熟知和喜爱。采用品牌+通路、差异化产品+渠道的客制化策略可以帮助公司迅速成长。

虽然业绩还不错,但在摩根士丹利看来,中期业绩并未达到预期,表现平平。

今年旺旺也将眼光投放到了美妆、服饰等领域,产品也在市场引起反响,不过产品能否成为主力产品仍需市场检验。

首农电商CEO李志起也曾表示,中国旺旺和快消品行业的众多企业一样,正在经历转型阵痛,跟不上消费人群的变化风潮,未来企业还是应该聚集在新产品的更新上,尽快找到并聚焦在下一代主力产品。