$福寿园(01448)$ 3月32日公告了2023年业绩:2023年全年营业收入26.28亿元,同比增长21.0%;归母净利润7.91亿元,同比增长20.1%。

数据看起来还不错,但如果考虑到2022年基数较低(营业收入同比-6.63%,归母净利润同比-8.5%)的因素和2023年上半年高速增长的前提下,笔者认为公司2023年全年业绩中规中矩。2019年-2023年期间,公司收入复合增长率7.27%,归母净利润复合增长率6.46%。

笔者在2023年半年报业绩公告后,曾乐观地预测公司2023年将重回昔日年复合增长率15%的节奏,预计全年收入31.06亿元,归母净利润9.09亿元《重回昔日节奏》。实际情况是,公司2023年下半年业绩增速有所放缓,与宏观经济增长乏力基本相符。

2023年,公司继续保持着强大的吸金能力,在手现金持续增厚。业绩公告中最大的惊喜来自于:公司将派发特别股息21.39港仙,同时派发末期股息6.86港仙,加上2023年8月已经派发的9.0港仙,全年预计派发股息合计37.25港仙。2023年公司每股盈利34.8港仙,对应2023年全年派息率107.04%,远超2022年5月,公司董事会承诺的派息率不低于当年归母净利润【35%,60+%】。

一、业绩简析

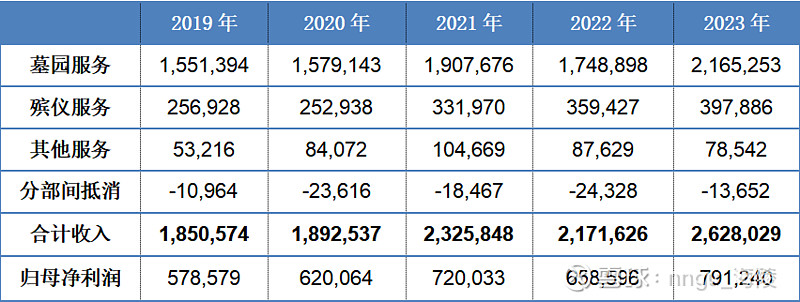

福寿园的商业模式简单,公司上市以来,主营收入一直来自于3个领域,墓园服务、殡仪服务和其他服务。其中,墓园和殡仪服务两大主业营收占比一直大于95%。

考虑2020-2022年期间特殊情况带来的波动,现重点分析2019年-2023年,5年内的业绩表现,下表所示为公司5年期间,各业板块具体收入和归母净利润(单位:千元)。

可见,墓园服务在公司历年合计收入中占比最高,占比均大于80%。其中,2019年占比最高(83.83%),2022年占比最低(80.53%)。

2019年-2023年期间,公司合计收入从18.51亿元增长至26.28亿元,年复合增长率7.27%;归母净利润从5.79亿元增长至7.91亿元,年复合增长率6.46%。

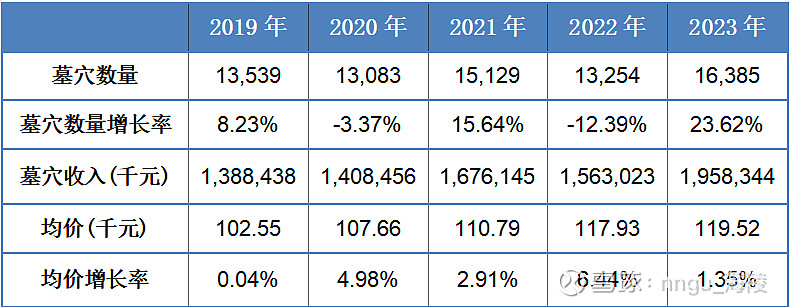

1.经营性墓穴

墓园服务收入之中,最大的贡献来自于经营性墓穴销售。2019年-2023年期间,经营性墓穴销售数量、销售收入、均价以及增长率见下表。

2023年,经营墓穴销售数量增长23.62%,均价增长率1.35%。2019年-2023年期间,经营性墓穴销售数量从13,539个上升到16,385个,年复合增长率3.89%;均价从10.26万元/个上升到11.95万元/个,年复合增长率3.11%。

虽然增长率数据看起来好像不那么性感,但是考虑过去5年当中的各种不易,这个复合增长率在笔者看来已实属不易。

此外,从上述两张表中的数据亦可以看出,墓园服务收入增长依靠两个变量:墓穴销售数量和墓穴均价,只要这两个变量能够保持增长,公司主营收入增长就有了最坚实的保障。

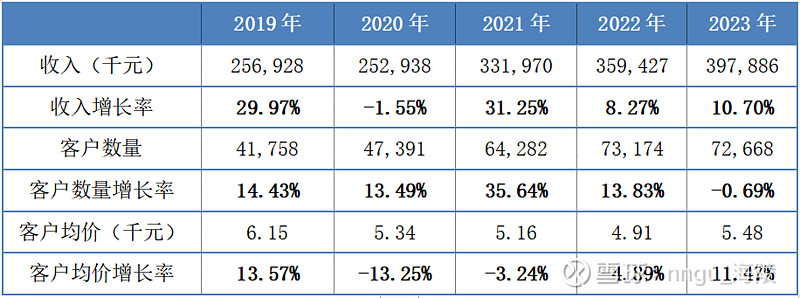

2.殡仪服务

公司收入的第二大业务板块为殡仪服务,2019年-2023年期间,每年殡仪服务收入占公司总营业收入约15%。

2023年殡仪服务收入增长10.70%,2019年-2023年期间,除2020年收入下降之外,其余年份均保持较大增幅,年复合增长率9.14%。从上表中可以发现,殡仪服务收入增长主要来自于服务客户数量增长,过去的5年客户服务均价没有明显提升,客户服务均价在5千元附近振荡。

2023年,殡仪服务量减少506户,客户均价上升563元。公司给出的解释是:合作到期的若干殡仪服务项目,在评估了长期投入产出后,对盈利性偏低的项目不再继续合作所致。殡仪服务属于劳动密集型,放弃一些投入产出比低的服务项目,提升高附加值服务占比,应该是管理层综合评估后的理性选择。

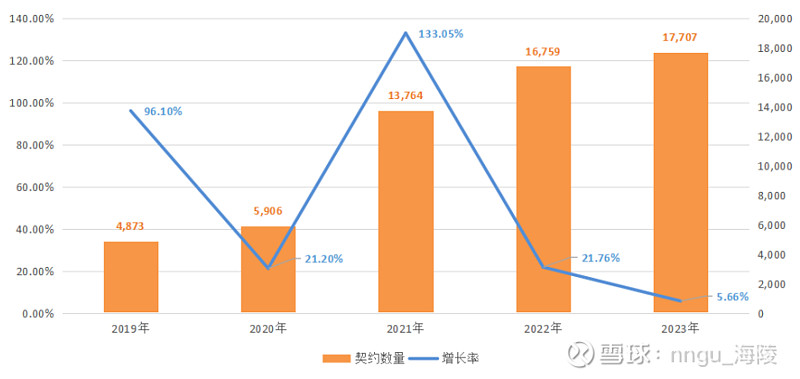

3.生前契约

作为公司发展最重要的战略支撑,生前契约服务能帮助公司提前锁定客户,为殡仪和墓园带来稳定的客户储备。2023年共签订生前契约17,707份,同比上涨5.7%。2019年-2023年期间,生前契约签订数量年复合增长率29.44%。

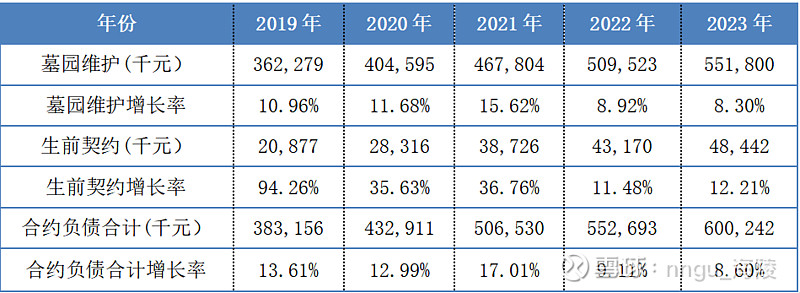

2023年,公司合约负债继续稳步上涨,截止2023年末合约负债6亿元,同比增长8.6%。其中,墓园维护同比增长8.3%,生前契约同比增长12.21%。墓园维护增速有所放缓,原因是过去的3年墓穴销售数量增速放缓所致。

2019年-2023年期间,墓园维护合约负债年复合增长率8.78%,生前契约合约负债年复合增长率18.33%。

二、在手现金及分红

公司持续保持强大的吸金能力,在手资金逐年增加,截止2023年末,公司在手现金约32亿元。过去的几年中,公司手握大量现金,但是对外并购速度不及预期。与此同时,公司的分红和回购力度均较小,这也是公司管理层被诟病的重要方面。

2023年公司终于加大了分红力度,3月22日公司公告在派发末期股息6.86港仙的基础上,增加特别分红21.39港仙。虽然3月8日公告计划派发特别股息,但是派发21.39港仙的力度还是远超市场预期。

2023年8月已经派发中期股息9.0港仙,全年预计派发股息合计37.25港仙。2023年公司每股盈利34.8港仙,37.25港仙对应2023年全年派息约10.5亿港元,派息率107.04%,远超2022年5月,公司董事会承诺的派息率不低于当年归母净利润【35%,60+%】。

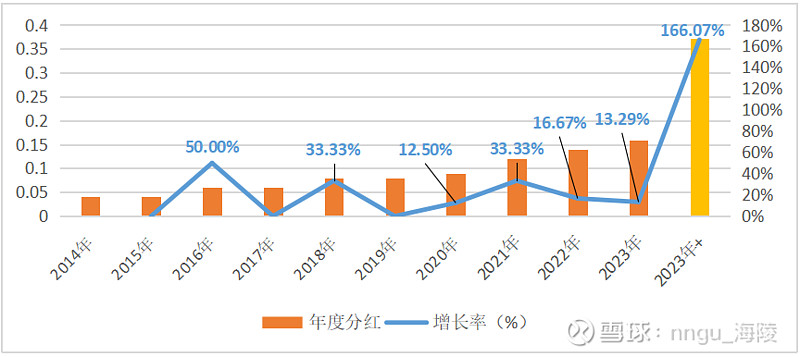

上图所示为公司自上市以来的分红情况,2020年之后公司的分红力度逐渐加大,每年都保持两位数的增长。其中,如果2023年分红不计算特别股息,同比增长13.29%;如果加上特别股息,同比增长166.07%。

特别股息属于非经常性的,不保证每年都派发。公司在短期内看不到优质投资机会时,采用派发特别股息方式,既增加了股东回报,间接提高了ROE,同时又将固定分红比例控制在合理增长范围内,确保未来分红可持续增长。希望公司未来将“特别股息”变成“固定的特别股息”。

三、其他关注事项

1. 土地面积:2023年末,公司可用于墓穴销售的土地面积285万平米,2022年末土地面积262万平米,2023年可用于墓穴销售土地面积净增加23万平米,增长率8.78%。可用于墓穴销售土地面积净增加,来自于公司收购延安洪福获得的28.57万平米(未剔除景观、道路等不进行墓穴建设的相关面积)。

2. 卖出长春华夏墓园:2018年7月,公司以2900万元入股,占比10%;2023年12月,以3086.1万元卖出,5年半时间,绝对收益6.42%,本项投资没能赚钱,公司希望通该投资布局吉林的计划落空。

3. 海南通远基金:2023年公司收回全部3亿元资金。海南通远基金于2021年1月设立,公司出资3亿元,占比13.04%。2021年12月基金合伙人同意2022年注销。公司于2022年收回资金1.1亿元,2023年收回1.9亿元,全程共历经3年,基金未能实现有效运作,公司本金保全,损失了3年的利息。

4. 收入结构:墓园服务收入占比依然超过80%,其中,2023年上海地区的墓园服务收入占比49.2%,其他地区收入有较大提升空间;2023年安徽、山东和重庆3个地区出现了不同程度的业绩下降。

5. 火化机:2023年火化机销售及相关服务的收入3180万元,2022年和2021年火化机相关收入分别为3010万元和2830万元。该业务属于公司业务板块中资产稍重的业务,业绩还处于爬坡阶段,预计对公司业绩形成正面贡献尚需要时间。

四、小结

公司2023年营业收入26.28亿元,归母净利润7.91亿元,收入和利润均取得了20+%的增速,在宏观经济整体下行的背景下实属不易。公司保持着一如既往的强大吸金能力,在手现金不断增加。2023年最大的惊喜是大力度派发特别股息,加大了股东回报的同时,间接提高了ROE。

略微遗憾的是,股息派发时间拖得有点长。公司末期股息将于2024年6月28日派发,特别股息将于2024年10月31日派发。

2023年下半年,公司业绩增速有所下降,但生前契约销售、墓穴销售数量等均保持良好势头,期待公司2024年能通过合作、并购等手段,进一步开疆拓土,“福寿云”等数字化业务板块业绩能够快速增长。

拍脑袋预测公司2024年将保持两位数增长,增长率【10% 15%】,假设取中间数12.5%,2024年归母净利润8.9亿元,如果按照PE = 15计算,2024年末公司合理估值133.5亿元。