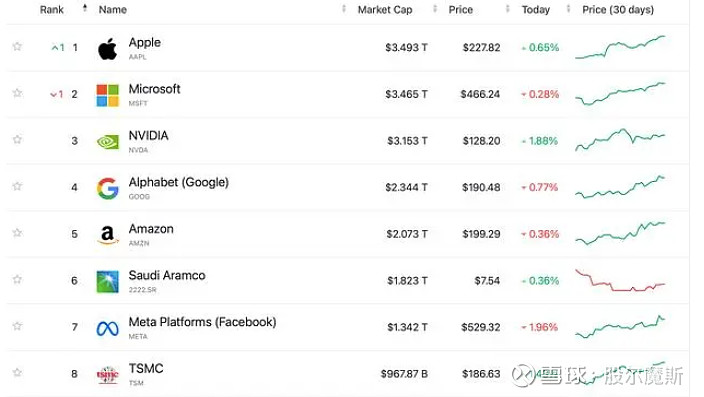

#雪球星计划# 今年以来,台积电$台积电(TSM)$ 的股价可以用“狂飙”来形容,由80多美元一路飙升至目前的每股186.63美元,累计涨了逾80%。

尤其是昨晚,台积电股价一度涨超4%,最高时达到192.8美元,市值首次突破1万亿美元,让它稳居全球上市TOP10。

台积电咋就突然爆发了呢?只因手握三张“王炸”!

一、全球“芯片代工之王”的地位稳固

台积电,这个名字在全球芯片产业中如雷贯耳。公开数据显示,美国92%以上的尖端芯片都出自这家之手,而放眼全球,2024年第一季度台积电更是占据了62%的芯片市场。苹果、高通、AMD、英伟达、联发科、博通等科技巨头,都是台积电的忠实“拥趸”。

其中,苹果是台积电最大的客户。去年,苹果公司就为台积电贡献了175.2亿美元的收入,占其总收入的的25%。

就在前几天,台积电又拿下苹果服务器芯片大单。据悉,苹果正在积极开发的新一代数据中心芯片即 M5 系列,就由台积电使用其尖端的 SoIC-X 封装技术代工生产,专为人工智能服务器设计。预计苹果将在 2025 年下半年开始大规模生产 M5 芯片。

这一举动,不仅意味着苹果对台积电技术实力的认可,也预示着双方长期合作关系的深化。

英伟达是仅次于苹果的第二大客户,其AI芯片几乎全部由台积电代工,包括最新的Blackwell GPU。去年,英伟达向台积电支付了77.3亿美元,占台积电2023年净收入的11%。

二、3nm芯片工艺与先进封装技术的领先

台积电之所以能在芯片市场称王,还离不开其掌握的3nm芯片工艺和先进封装技术。虽然三星也在研发3nm芯片,但相比之下,台积电的技术更为成熟、应用更广泛。这也使得台积电在3nm芯片市场中占据了绝对的主导地位。

与此同时,人家还把先进制程商用推进到3纳米,且在积极推动2纳米商用。经过去年苹果率先采用3纳米芯片后,今年预计更多厂商会采用3纳米芯片。

苹果、高通、英伟达与AMD等四大厂商已经大举包下台积电3纳米制程产能,订单甚至排到了2026年。

三、技术的稀缺性与溢价权

正因为台积电在芯片代工领域的技术稀缺性,让它拥有了绝对的溢价权。

早在6月份就已经传出,台积电3纳米代工价格或将上调5%以上,先进封装明年年度报价也约有10%-20%的涨幅。

不过有意思的是,对于台积电的涨价,英伟达并不反对,黄仁勋反而力挺其涨价,并称英伟达此前价格“太低了”,愿意付出更高的采购成本,原因是觉得其贡献值得这样的回报。

老黄这格局也是没谁了!

股价暴涨、金主爸爸大单不断,看来台积电将于7月18日公布的二季度业绩不会差。其实人家业绩一季度就挺好的,资产总额1809亿美元,负债合计663亿美元,资产负债率36.7%,负债率不高,资产质量优良,经营净现金流143.31亿美元,是净利润的近二倍,现金流也非常不错,持有现金530亿美元,真是不差钱,赚钱能力又强,优质的现金奶牛!