#雪球星计划# 昨天360$三六零(SH601360)$ 盘中一度涨停,最终以9.42元/股收盘,上涨7.53%。这次的上涨,有说周教主蹭“低空经济”热度的,也有说跟360最近推出的AI浏览器有关的。

我想360昨天没有直接涨停的原因是资金也有分歧,也有顾虑。资金在顾虑什么呢?或者说拥有资金的机构、投资人在顾虑什么?或许从去年360的“假动作”可以看出答案。

1.或许360正在被资本“抛弃”

我大概了解了一下360的AI浏览器,它包括AI搜索、阅读助手、视频处理等,能提供问答服务、智能摘要、内容结构化,这里面视频助手可以帮助提取字幕并提炼要点,内嵌AI创作与绘图功能,整体与Arc Search相近。

自23年开年来,360就不断宣布在AI大模型方面的进展。什么“类ChatGPT应用已经作为内部生产力工具使用。”、“手握海量GPT训练语料,最具希望形成类chatgpt通用AI能力”、“推出了360智脑”、“面 向C端提供AI+搜索、AI+浏览器……”。

各大机构也是积极响应啊,甚至还有机构称360是“ChatGPT龙头”一时间研报满天飞。想当然,那段时间股价表现也不错,2-4月,短短两个月股价涨幅高达186%

这就苦了4月份,高点买入360的那批人了。假如是4月3号高点买入的话,到今天还亏损将近50%呢。

而从去年4月27号之后,再为360写研报的机构,竟是寥寥无几,只有光大证券在6月、9月各写了一篇。

如今,时隔8个月竟是没有一家机构在为360写研报了。是机构太善变?还是机构发现了什么呢?我想,这是不是一个信号,表明机构不在“关注”或者说逐渐“抛弃”360了呢?

2.基本面、口碑都不好

在我看来,还是360自身的基本面太差,口碑也不好,不仅机构、股民也不买账。

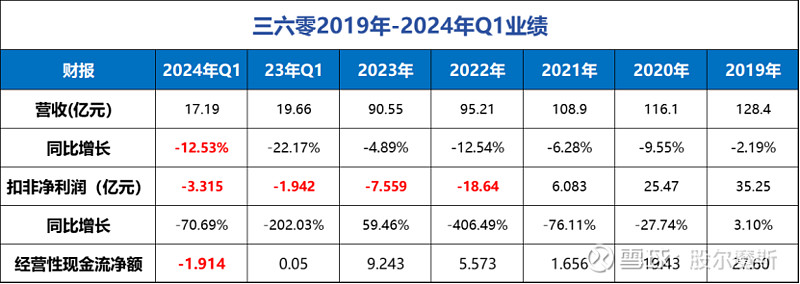

从23年财报来看,营收90.55亿元,较2022年下滑4.89%;扣非-7.56亿元,较2022年的亏损18亿有改善;经营性现金流净额9.24亿元。

24年Q1,营收17.19亿元,较23年同期下滑12.53%;扣非依然是负的,现金流也负的。我要是投资人,看了这业绩很难不流泪,也太惨了。

而真正拖累360业绩的,还是投资收益。在这块,23年亏损7.08亿元,其中对联营企业和合营企业的净亏损就为6.47亿元。

360在年报中提及,其持有合众汽车的持股比例约为9.37%,应作为长期股权投资按权益法核算。也就是说,360在23年对合众汽车的投资亏损达6.87亿元,这也是360连续两年亏损的“元凶”之一。

有意思的是,360这么积极、卖力的展示自己在AI方面的动作,2023年的研发费用还下滑了6.33%。

不知道360在AI方面的真实投入有多少?(难道是拆东墙补西墙?)但我认为,不管在AI方面的真实投入有多少,距离大规模创收,时日尚早。

3.三六零大模型创收为时尚早

现在的AI ,很难不让人联想到当时的互联网、团购、O2O、智能硬件、共享单车、短视频和直播的火爆,大家都在争先恐后地加入。

截至2024年3月,国内备案的生成式AI多达117个,比如kimi、腾讯混元、文心一言、通义千问和星火等等。

目前国内外AI大模型的创收模式基本分为四种:

1.有些公司开发了类GPT应用,就像订阅杂志一样,然后通过会员订阅制来收费,比如OpenAI推出的ChatGPT Plus。

2.还有的公司卖大模型的API接口,这就像是卖门票,每次使用都得付钱,OpenAI和Google都是这么做的。

3.有些创业公司和云服务提供商,他们不仅卖大模型,还提供定制开发服务,帮助传统企业解决特定问题。

4.最后,有些公司利用大模型来提升自己的产品和服务,就像给老产品装上新引擎,让它们更有竞争力,从而获得商业回报。

360也仅仅是做了第四条,这部分的创收显然不那么直观。

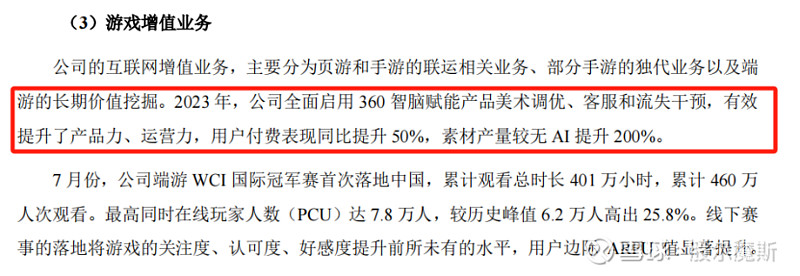

360在年报中表示,在360智脑的加持下,用户付费表现提升50%,互联网增值业务收入近11亿元,提升了1.62%。这也是360对外宣称的“亮眼”数据。

目前看AI公司在盈利方面还有很大的挑战,主要是研发太烧钱了,就算有点收入,回本周期也较长。OpenAI在2023年靠着ChatGPT赚了大约16亿美金,但研发这个可砸了上百亿美金,所以他们还在亏钱,回本之路遥遥呢。

最近360的股票价格是涨了点,不过要等它的AI技术真正开始赚钱,恐怕还得等上一阵子。咱们得看看它接下来半年报和2024年的年报情况。如果到那时基本面还是不怎么样,估计360的股票想回到之前的高点就有点难了。短期靠炒作,长期还得看实力。