#雪球星计划# 腾讯回购已暂停,因为其会在11月15日公布2023年三季报。按照港交所规定,季度业绩披露前一个月为回购静默期。

针对腾讯三$腾讯控股(00700)$ 季报,近日多家机构对其业绩进行了预测。总体来看,多家券商认为腾讯业务健康成长,营收、利润继续恢复增长。

不过,虽然腾讯回购暂停,但南非大股东Prosus的减持计划却不会停止。实际上,自去年6月27日,南非大股东Prosus宣布开启一项长期开放式回购计划后,腾讯就一直不断回购自己公司股票,持续时间超过16个月。从投资人角度而言,一家能用大量真金白银回购股份的公司,还是有底气的。

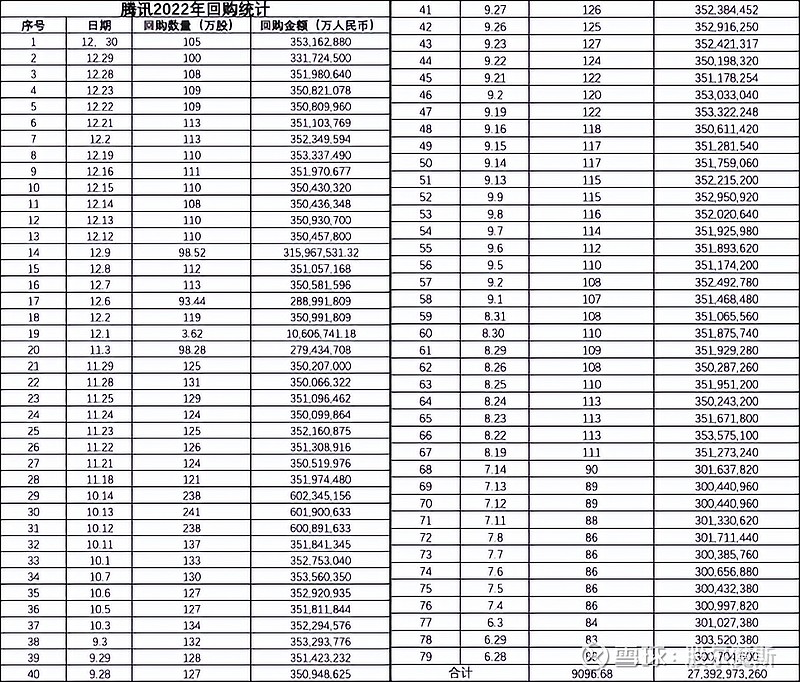

统计下来,截止10月13日(季度业绩披露前一个月为回购静默期),腾讯共回购176次,合计1.98亿股,回购金额共计632亿。

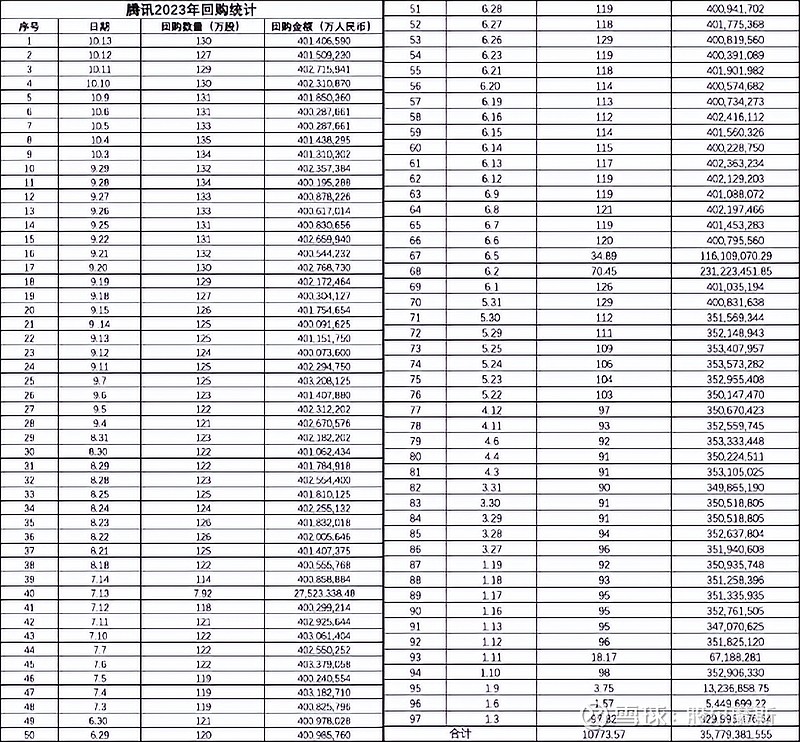

其中,2022年回购79次,合计9097.96万股,回购金额共计274亿;2023年回购97次,合计1.0773亿股,回购金额共计357.79亿。

腾讯回购并不意外,在过去很多年,其也展开过多轮股票回购。就在大股东减持前,腾讯就一直在回购。因此在去年,腾讯就因回购金额最多,被称为港股“回购王”。

今年除了腾讯,不少上市公司也纷纷大力回购股票。Wind统计数据显示,今年以来,已有156家港股公司出手回购,恒生指数预计,2023年港股总回购规模将达到929亿港元,仅就目前来看,腾讯回购金额已经占港股回购金额的三分之一还多。

回购前十名中,排在腾讯之后的是友邦保险,截止10月17日,公司已累计进行151次回购,合计回购2.77亿股,累计回购金额逾218亿港元。随后是汇丰控股,回购金额为151.53亿港元,对应回购数量2.50亿股。这之后是长城汽车、小米集团、快手等。

不难理解腾讯回购金额之大,从每日回购金额来看,自今年6月份开始,其就加大了回购力度,腾三亿就此变成腾四亿。

上市公司大幅回购股票 “护盘”,一方面可以起到稳定市场情绪趋,让投资者更确定的相信公司的价值,一方面也是通过真金白银对外表示企业兜里有钱,提振市场信心。

翻阅腾讯这两年的财报,最直观的感受是,腾讯是一家现金流非常强的公司。2022年全年自由现金流884亿, 2023年仅上半年自由现金流为817亿,全年自由现金流超过1000亿不成问题。

以2023年为例,全年回购大概在400亿左右,现金流上来看,腾讯大概进一半的钱用于回购,这个回购力度不小,也说明了其对于回购绰绰有余。

自由现金流充沛也从侧面说明了腾讯主营业务经营健康。对比看下自2019年一季度到如今的数据,腾讯自这两年开始回归主业后已经从最差的阶段走出来了,今年二季度非国际会计准则下归母净利润还创了历史新高。

财报显示,今年二季度腾讯营业收入1492亿,同比增长11%,净利润262亿元,同比增长41%,非国际会计准则下净利润375.48亿,同比增长33%。

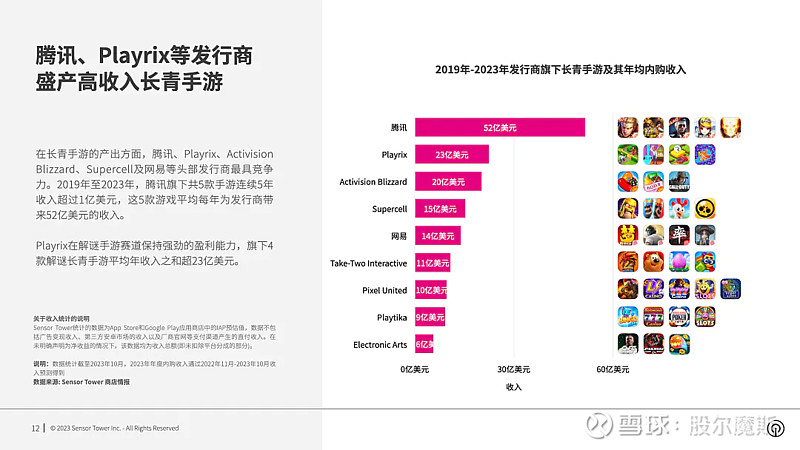

具体主业中,就拿动不动就被外界冠以“中年危机”的游戏来说,Sensor Tower近日发布的洞察报告显示,腾讯、Playrix 等发行商盛产高收入长青手游。2019年至2023年,腾讯旗下《王者荣耀》、《和平精英》等 5 款长青手游,平均每年为发行商带来 52 亿美元(合380亿人民币)的收入。

除了主营业务,腾讯潜力业务也开始发力。一个是小程序,月活跃账户数超过11亿,谁能想到饱受质疑的小程序已经逐步开始有了一定的竞争优势。其中作为休闲游戏平台的小游戏贡献显著。腾讯在第二季度业绩电话会曾透露,微信小游戏已有4亿月活跃用户、30万游戏开发者以及100 余款小游戏的该季度总收入超过1000万元。

就在近日,曾经极力抵制小程序的苹果,其官方在线商店悄然在小程序上线,从抵制到合作态度的转变,最大的可能就是苹果也看中了小程序的流量。

另外一个是企业服务盈利改善,收入已经连连续两季增长。券商也预测度随着SaaS产品商业化逐步推进、人工智能浪潮带来产品革新和业务增量,企业服务业务在三季度有望迎来增长新机遇。

企业服务盈利改善离不开腾讯云的战略转型。随着外部环境发生变化,过往云厂商“花大价钱赚吆喝” 的粗放式买卖没了生存空间,腾讯云也放弃总包集成类的业务,改为以减亏为导向的利润指标。战略转变后也带动腾讯云积极出海。在今年腾讯全球数字生态大会上,腾讯云公布了一组数据,其国际业务整体保持了两位数增长。