昨天晚上对岸公布了上个月的CPI数据,均低于预期。再结合鲍威尔最近的言论,降息预期越来越强也越来越近了。美股包括日经等指数今天表现疲软。反观我们大A,按照以前的尿性,美股涨我们不涨,美股跌我们跟跌。大A虽然今天没有大涨,基本平盘,然而在一众下跌的市场中显得很出色。

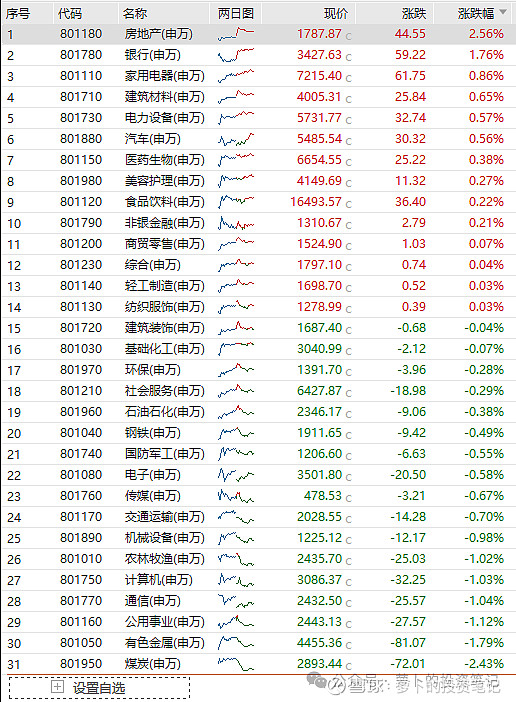

成交量方面两市共计6900亿,上涨1993个,下跌3098个。申万一级行业里面来看,房地产、银行、家用电器、建筑材料涨幅居前,煤炭、有色、公用事业跌幅居前。

··············································································

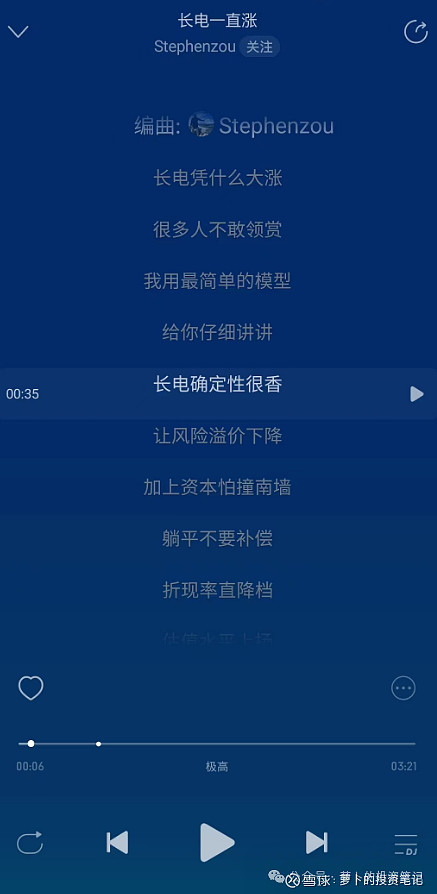

高股息板块再次跑输顺周期,而且今天我竟然看到在网易云音乐上出现了一首歌。。。叫《长电一直涨》

长江电力这下牛逼了,竟然都出歌曲了,让我一下想到了21年初在微博上曾经出现的“张坤全球粉丝后援团”,当时很多年轻人都蒙了,张坤是谁?唱过什么歌?演过什么电视剧?咋突然爆火了?

更搞笑的是,传出来要让张坤、刘彦春、侯昊等知名白酒基金经理集体上湖南卫视的《天天向上》栏目。

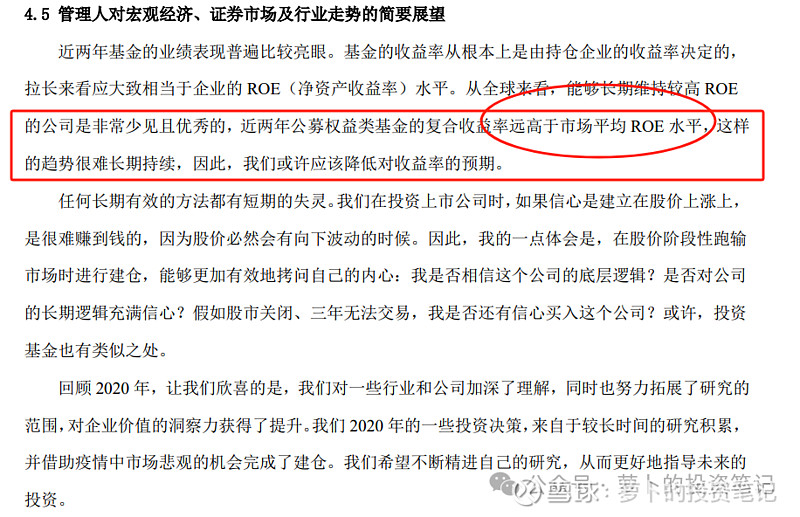

回看易方达蓝筹精选在21年3月发布的年报,在张坤的信中,其实非常委婉的表达了看空的态度。但又不能直接说你们赎回吧,所以就限制了大额申购。

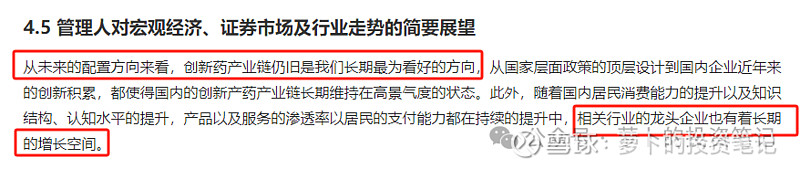

但是反观中欧医疗健康的的葛兰,在21年半年报给投资者的信中,不仅寥寥几句,而且在最高点继续看多,也没有明显限制基民申购的意思。风险更是一点都不提示,甚至在高位赎回自己的份额。后面葛兰受到的网暴明显要比张坤多很多,这也是重要原因。

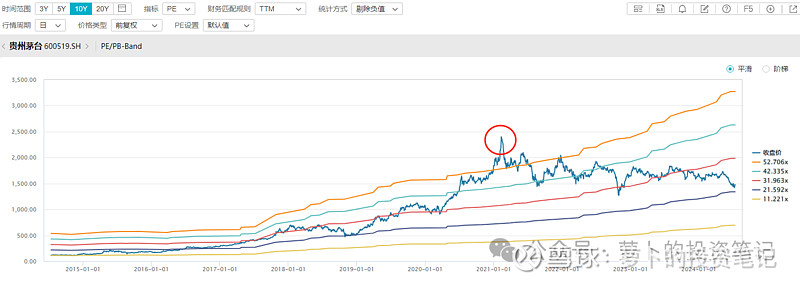

但是话说回来,像茅台,宁德时代等龙头公司,你说21年的高点就是未来十年的高点了吗?我并不觉得茅台的2425元就是永远的历史高点,这并不妨碍21年到24年持续下跌。核心就是当时的估值过高,对经济的增长信心过强,趋势过剩,基民等投资者一梭子把茅台的估值干到73倍。

现在的利润相比21年依然是高了不少,股价=EPS*PE,EPS还在持续增长然而PE压缩的却更多,所以股价下跌。

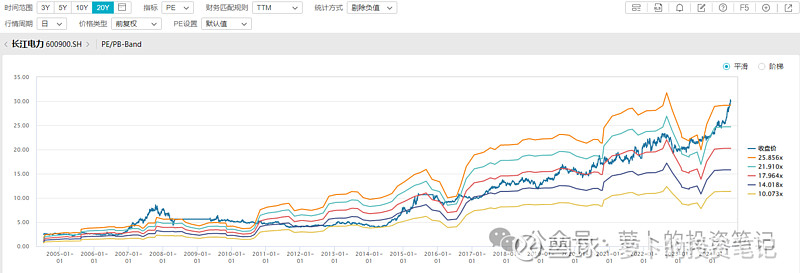

长江电力也是一样的逻辑,这个公司看未来十年,股价创新高,甚至翻倍都是有可能的。

但是过去一两年,股价上涨的核心原因跟19-21年的白酒一样。是估值的扩张占据主导原因,而不是EPS的增长。

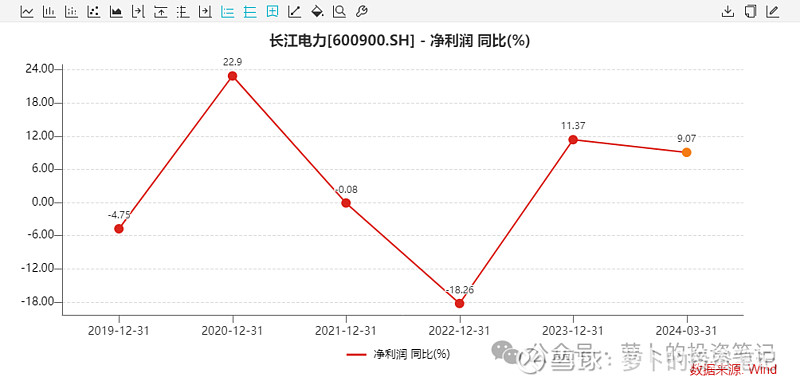

如果拉长5年来看,19到23年净利润的年化复合增长率也就是6.6%左右。但是股价涨幅(2019.1.1-至今)高达125%,利润增长贡献了其中的29.7%,剩下的73%由估值扩张贡献。(1.297*1.734=2.25)

那么现在的问题来了,这种估值的扩张是否还能持续下去?要回答这个问题,就要找到过去几年,特别是今年以来估值扩张的逻辑是什么?其实这个问题的答案就在那首歌的歌词中。

几千只股票很伤、折现率下降、确定性很强、黑夜特别漫长。

着实,这些都是现实情况。也是电力、煤炭、石油等高股息策略能跑出来的充分必要条件。万物皆周期,21年的时候那群人多疯狂,现在就多悲观,我们总是习惯在趋势最强的时候顺势推演。这次是否还是一样呢?

如果经济能恢复,如果信心能重拾,长电的估值是否能回归?假设就用过去20年的平均值18倍来算,18*(wind分析师一直预期24年EPS)1.37=24.66也有将近20%的下跌空间。但是均值回归是非常残忍的过程,在均值附近往往不会停止,而是继续向钟摆的另一侧极值运动。如果真的到那般田地,就算26年回归到最低估值10倍PE,按照目前wind分析师一致预期26年的EPS在1.53,股价=10*1.53=15.3,较目前也近乎腰斩。

这种事情发生过吗?当然!

2005年的9块跌倒2014年低点4块,9年时间腰斩。不知道这些所谓吃股息的朋友是否能接受2.75%的股息吃几年,但总市值跌更多的结果。

我们总是在一个个的周期中感受估值的变化,就像咱们老祖先的八卦图,你中有我我中有你,只不过在你最盛的时候变化悄然而至,沧海桑田,等你回过神来一切都晚了。

时间会告诉我们答案。$长江电力(SH600900)$