先回顾一下这周的表现情况

这周的板块的表现总体来说还是偏顺周期一点,涨的都是一些上游资源和周期性行业。TMT这周总体是缩量回调。汽车板块是本周表现最好的,核心逻辑一方面是新能源汽车销量在环比上升,小鹏G6发布后订单量不错带动整车板块走了一波行情,小鹏港股也从底部翻倍了。

A股汽车板块里面汽车零部件表现抢眼,新能源汽车相比传统燃油车多的那部分零部件尤其出色,比如智能驾驶等汽车电子板块。

再看细致一点,申万三级行业,涨幅第一的还是乘用车,第二的则是航空机场板块。

吉祥航空上周给力,上涨了12.38%,春秋第二9.69%。

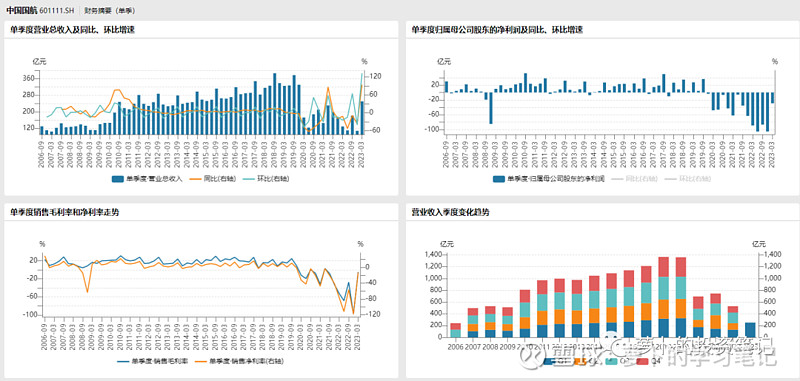

三大航表现相对较弱原因

1、目前国内航线恢复较快,但是国际航线恢复较慢,国际航线中恢复快的主要集中在东南亚、东北亚地区,这也是民营航司主力国际航线。

2、民营航司对汇率的敏感性低于大航司,5月份以来人民币持续贬值,对大航司半年报会产生非常大的影响,汇兑损益这块都可能超过一二十亿。

3、南航又要定增,大航司定增没完没了,稀释股东权益,投资者用脚投票选择民营航司。

4、一季度利润转正的吉祥、春秋全年利润扭亏为盈是大概率事件,甚至春秋利润会超过19年同期水平。而大航司全年利润仍然难以扭亏。

几个原因叠加上来导致了民营航司表现最近一个多月明显要强于大航司,春秋吉祥都快走出5月下跌的坑了,而国航南航还在坑里面。

但是今天晚上复盘的时候我也翻了一下国航、南航的股价。

国航2019年的均价是9.11元周五收盘是8.77,南航2019年的均价是7.58元周五收盘是6.45元。都比疫情前的价格要低了,之前说航空股疫情后股价反而高的言论在大航司上不成立了。

今年五一后下跌的主要原因还是汇率贬值、国际航线复苏进度缓慢这两个原因,特别是中美航线现在恢复率特别低。大航司的宽体机都拉来在飞干线,导致国内这部分航线供给过剩。如果今年下半年中美航线能恢复到一个不错的水平,大航司的宽体飞机能拉出去飞国际航线,对整个航空业都是极大的利好。国内运力不足,票价上升,客座率上升能维持很久。国际航线也正常赚钱,对大航司来说就很舒服了。现在来看这个趋势还不明确,所以股价已经充分反映了这个预期。

然而我之前的判断也表明过,这是一轮大的贝塔行情。民营航司因为经营稳定性高,汇率敏感性低能率先恢复,所以最近赚的都是阿尔法的钱。大航司虽然尾大不掉但是在行业大周期向上的过程中也会充分收益,之前判断是疫情开放后的第一年,现在可能要延后到第二年了。

大航司展望明年几个潜在的利好

今年大航司亏钱还是比较确定的,但是展望明年有这么几个潜在的利好:1、美元强势周期结束,今年下半年加息两次后应该就加不动了,总不会加到6.5以上,那样美国国债利息都会压的喘不过气。那么人民币就会升值,对于大航司来说今年亏损的汇兑损益明年全是利润。

2、如果美元进入降息过程,经济下行,油价大概率也会震荡下行,届时成本端也会相应减少负担,不过这个影响不是特别大,一方面有燃油附加税,另外一方面油料只占30%的成本项。

3、国际航线年底能恢复到80%左右的水平,那宽体机拉出去飞国际航线对整体的好处刚也讲了不再赘述。

国航历史四轮周期的对比

如果按照分析师一致预期24年利润181亿。我们复盘一下国航历次周期高点的PE、利润、股价是多少

时间 滚动市盈率(PETTM) 滚动一年利润(亿) 股价

08年1月 107 37.7 26.3

10年11月 28 115 15.3

15年6月 35 81 14.4

18年3月 25 100 14.2

如果按照这样的测算,此轮上行周期的高点可能是明年4季度,滚动利润180亿,如果按照之前四轮最低的PETTM25倍来算。股价=180*25/162(总股本)=27.7元。超出08年历史新高1块钱左右。

有没有这个可能?我认为是有一定可能性的。

周期股遇到黑天鹅是赏饭吃

咱们之前有一篇文章的标题是《周期股遇到黑天鹅,那是老天爷赏饭吃!》周期是一个很玄学的东西,有长有短,有大周期有小周期

长周期(长波循环、康德拉耶夫周期),平均为50-60年;

中周期(大循环、朱格拉周期),平均约为8年;

短周期(小循环、基钦周期),约为3-5年。

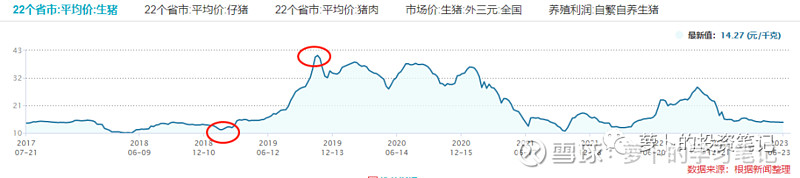

但是无论怎么去看总归是分析供给和需求。为什么现在关注猪周期的人这么多了?是因为上一轮猪周期涨的实在是太猛了,但是为什么上一轮周期那么猛?

1、非洲猪瘟导致供给侧收缩,能繁母猪数量暴跌至1910万头左右。(能繁母猪,是指产过一胎仔猪、能够继续正常繁殖的母猪,也就是正常产过仔的母猪,不包括后备母猪。基本标准为体重达到成年猪体重的70%以上。)

2、非洲猪瘟期间猪肉消费量下降,猪肉价格下降导致很多养殖户血亏出清

3、猪粮比低于6的盈亏平衡线(猪粮比,通俗说就是生猪价格和作为生猪主要饲料的玉米价格的比值。按照我国相关规定,生猪价格和玉米价格比值在6.0比1,生猪养殖基本处于盈亏平衡点。)

4、疫情导致进口猪肉困难。

几大因素共振,猪肉的供给侧完全出清。需求只是暂时受到情绪的影响,咱们总是要吃肉的嘛,猪瘟一过去需求快速复苏。供需双双挤兑,导致了这一轮轰轰烈烈的上行周期。猪粮比高点到了罕见的21.4,猪肉价格也到40块钱一公斤,当时去餐厅吃饭红烧肉都要100块钱一盘了。

这是猪肉上一轮周期如此猛烈的原因。

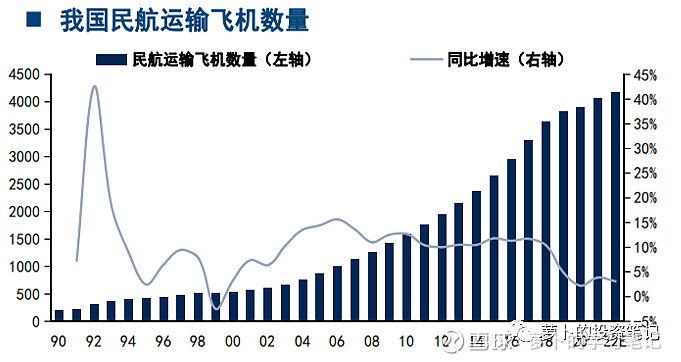

航空业的供需变化

航空业过去20年可以说是没有什么波澜。主要就是油价、汇率、经济周期影响利润上下浮动进一步影响股价的波动。但是供给侧和需求侧并没有比较大的波动。但是情况在20年后发生了剧烈变化。我引用了一下数据,从供给侧和需求侧看。

供给侧飞机的增速10-19年维持11%的年化复合增速,但是过去3年一共增加8%,未来3年也低于每年5%的增速。

需求侧10-19年年化复合增速12%,过去三年因为xx原因就不说了。但是需求的增速跟GDP的正相关,虽然咱们GDP增速中枢下移,但是GDP依然是增长的,弹性系数在1.5-2。22年GDP比19年高了20%多,需求如果完全释放需求将会增加30%-40%。

供需是不是双双挤兑了?过去四轮的周期,供给侧和需求侧是没有长时间的剧变,特别是供给侧相当稳定。这一轮遇到了人类历史罕见的疫情导致了供给侧持续多年的压缩,但是需求方面大家可以从近期出去旅游的朋友就看出来了,有人还因为疫情不敢出去旅游了吗?

总结

所以接下来两年时间,随着国际航线复苏、人民币汇率结束贬值、供给侧扩张变缓、需求侧弹性释放、票价市场化改革打开空间。航空这个古老的周期性行业将会迎来历史级别的机遇。大航司也会在明年这轮贝塔行情中尽情释放利润,股价怎么走就等着瞧吧。