这篇文章是上篇文章《从中远海控到中国国航》的姊妹篇,上篇核心论点主要就是重资产公司的成本刚性,在景气度差的时候亏的哭爹喊娘,在景气度上行的时候赚的盆满钵满,三年不开张开张吃三年。经营杠杆的弹性能让这类周期公司利润上蹿下跳,最后分析接下来一两年随着航空业的景气度上行,航公公司也大概会出现这种杠杆效应。

那本篇文章则从另外一个方面去看周期股——到底什么样的公司能在周期性行业穿越牛熊?

Part.1同为周期性行业

牧原股份是养猪的,春秋航空是航空运输业,这两个行业可谓是八竿子打不着的行业,为什么我会拿来做对比?因为这两个行业都是非常典型的周期性行业。牧原股份每年年报里面都会重复这个内容

航空就更别提了,受到油价、运载量、汇率、票价等因素的影响也呈现周期的波动。每年年内也有高峰和低谷,一季度三季度因为有春运和暑期是高峰,二季度四季度是低谷。

总体来说航空公司和经济周期的相关程度比较高,属于顺周期性行业。猪肉本身有自身的周期,但是吃肉已经成为普通人的刚需了,所以猪肉这个板块的周期性主要还是跟着供需和上游饲料价格的波动而波动。

Part.2股价走势的对比

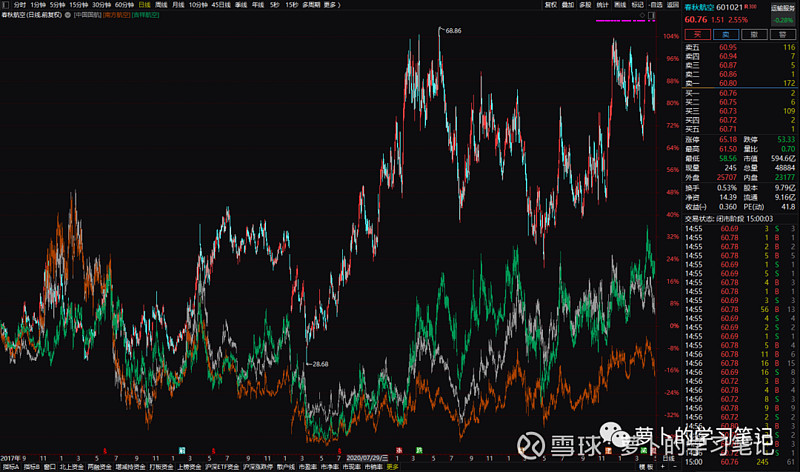

我做了一个叠加图,分别是牧原和行业的其他公司,春秋和其他航司的对比。

牧原:我们回顾一下2018年非洲猪瘟后到现在,猪肉板块各个公司的走势。

这个图有点小,大家可以点开放大看看。橘色—新希望、灰色—温氏股份、绿色—唐人神。

股价走势上,很明显。经过一轮猪周期,唐人神和温氏股份从哪来回哪去了。当然在周期上行的阶段也有过非常风光的时刻,但是周期下行阶段就原形毕露。

新希望和牧原股份则更加持久一点,新希望一轮猪周期过去,涨了60%。在20年10月份之前的涨幅都还能跟得上牧原股份,但是从那之后便一路向西。牧原股份则是十足的大牛股,一轮周期过后依然有260%多的收益。如果从17年最低到21年最高看去甚至超过十倍的收益。总体来看这几家公司呈现出完全不同的形态。

春秋:春秋对比的是从2017年到现在各航司的走势。

灰色—国航、橙色—南航、绿色—吉祥。

我们把这个图分两个阶段去看,第一个阶段2017年到2020年3月。这是没有疫情的时候各个航空公司的走势对比,可以看到在疫情前表现最好的是春秋航空。到了2020年3月,春秋磨平了这3年的涨幅。甚至还跌了10多个点。而国航、南航、吉祥则更惨,回撤幅度最高一度40%。

第二个阶段,从2020年3月到现在。春秋依然是表现最好的航司,吉祥次之,国航第三,南航垫底。春秋的涨幅从低点到高点超过了100%。而其他航司,从17年到现在最高也只有20%。

Part.3股价背后反应的是利润的变化

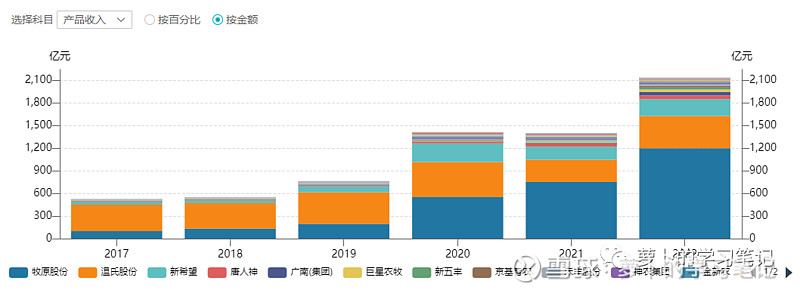

猪肉:我在WIND上找了一下收入的对比图。

牧原股份2017年的时候产品收入还不到温氏股份的三分之一,到了2020年已经与温氏股份平起平坐,而到了21、22年则成为全市场绝对的领袖。这张图也就很好地解释了为什么温氏股份股价跟着牧原到了20年10月就跟不上了,以及为什么牧原股份能涨那么多。长期上来讲股价的上涨反应的是利润的上涨。短期股价的涨跌是资金主导的,长期则是利润主导的。

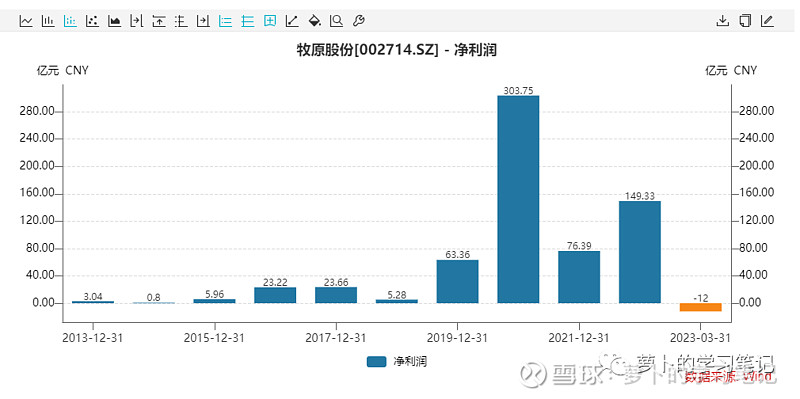

这是牧原股份近十年的利润图,股价最高点基本就是利润最高的那一两个季度。

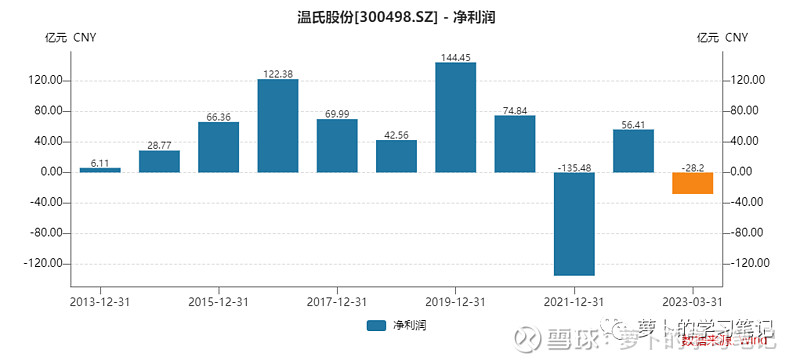

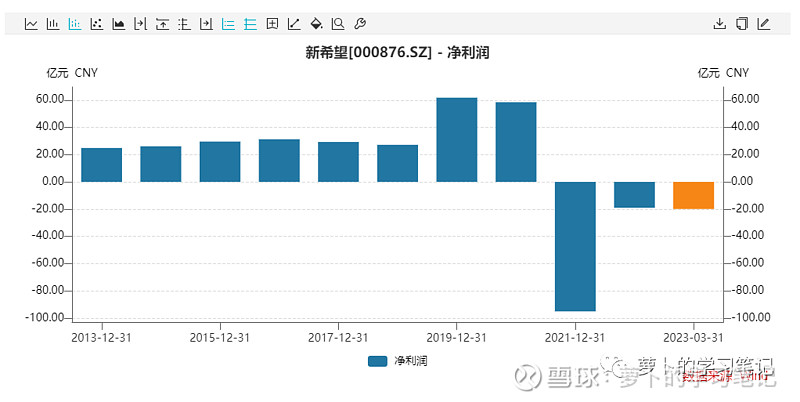

再看温氏股份和新希望就很明显地弱于牧原了。股价表现低人一等是有原因的。

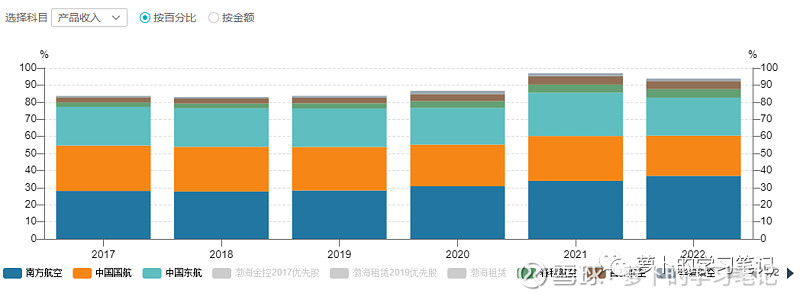

航空:这是产品收入按照百分比的图。三大航无疑还是巨无霸,这个是不争的事实,毕竟飞机数量摆在那里。这个图里面很难看清楚春秋的收入比例,我直接给数据2017年的时候收入占比是2.6%,2022年是4.98%。占比提升了2.38%增长了91%。回到上面那张图股价走势图,股价从2017年到现在涨了88%,有意思吧!

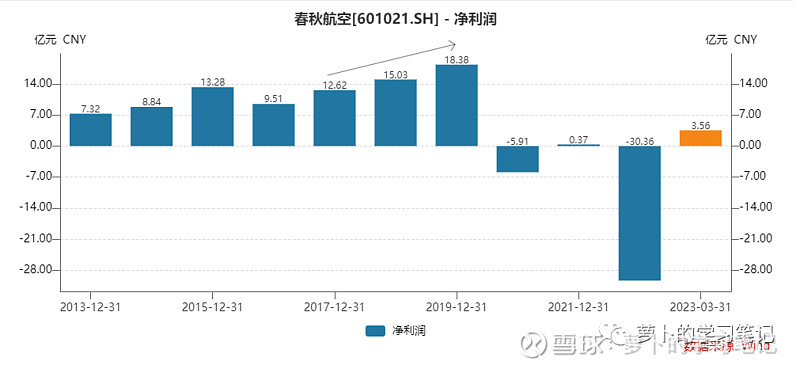

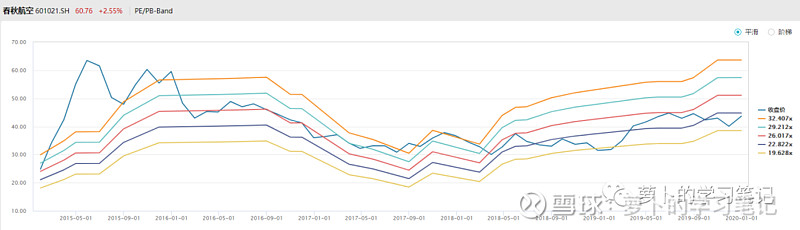

咱们继续看利润的变化。这是春秋2013年到最新的净利润数据。

还是两个阶段,13-19年利润从7.32亿涨到18.36亿。年化复合增长16.57%。当然13年春秋还没有上市,15年上市后遇到牛市股价涨地很厉害。我们看看春秋在疫情前的估值区间。

这是2015年1月到2019年12月31日的PEBAND。刚上市的时候遇到牛市一飞冲天,估值比较夸张,后面随着大跌和熔断到了16年底慢慢进入正轨,春秋在上市到20年之前最低估值是19倍左右,两个标准差是19.628倍,中枢是26倍。上限是32倍。

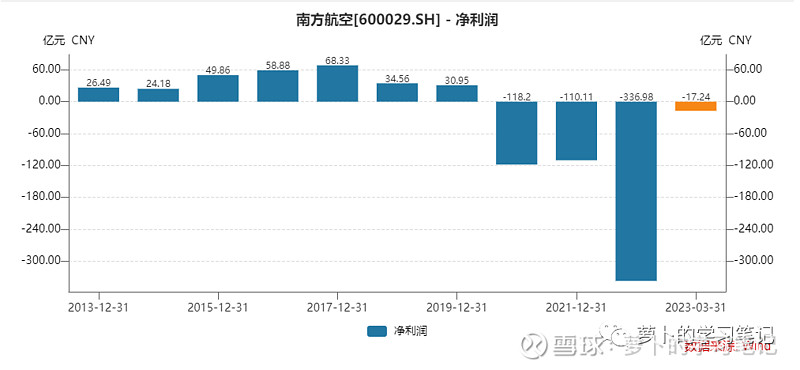

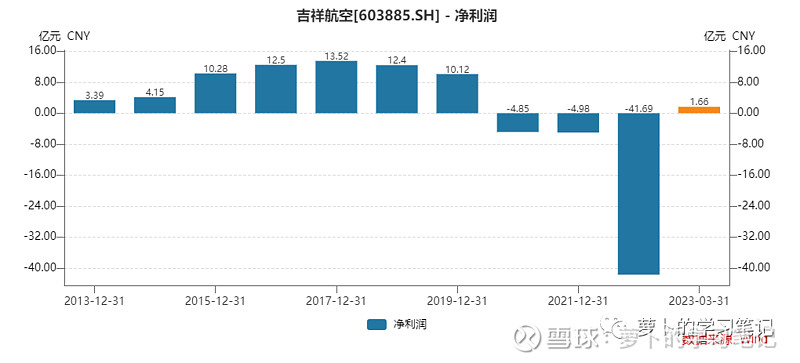

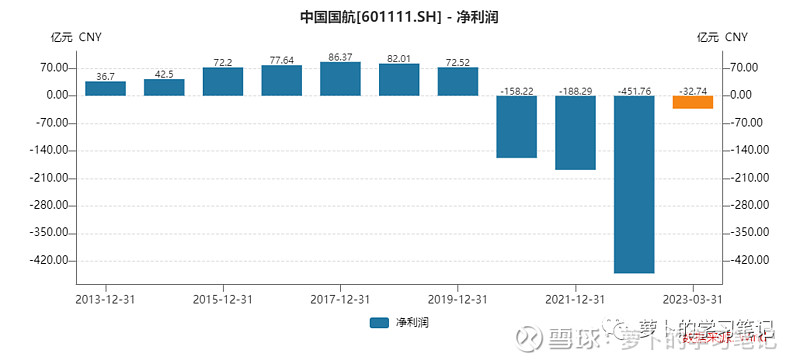

扯远了,回到行业对比上。再看南航、吉祥、国航的利润。

我们看这三家航司17-19年的利润,因为各种原因通通都是下行的。但是我们回头再看上面的春秋,17-19年利润从12.62到18.38亿上涨了45.64%。这个离不开春秋的竞争策略,低成本航空的优势按照春秋的说法,两高、高低、两单造就了无惧周期的利润上行,这个下部分详细展开。

巧合的是从17年那个平台的低位涨到19年平台的位置涨幅也是50%左右,这就更进一步地验证了之前那句话。短期股价的涨跌是资金主导的,长期则是利润主导的。

Part.4利润的背后是公司的经营战略

利润的增长离不开营收的增长,营收的增长离不开资本开支的增长,资本开支也就是企业购买固定资产、无形资产等开支。我们看看牧原和春秋是怎么做的。

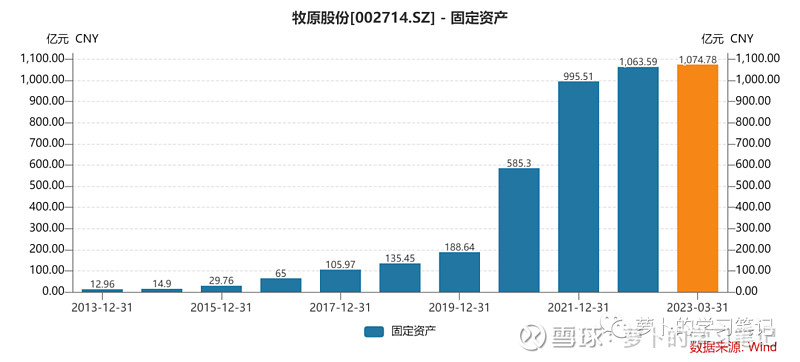

我们看看牧原股份的固定资产变动图,可以看到2015年仅仅只有不到30亿,到了16-18年猪周期下行阶段,牧原股份逆势疯狂投入固定资产,从64亿到135亿,猪瘟后猪肉涨价,牧原现金流更好后继续大力投资固定资产。19年还只有188亿元,到了20年就到了585亿。一年的时间增长了210%,所以才能在那两年收入暴增>利润暴增>股价暴增。

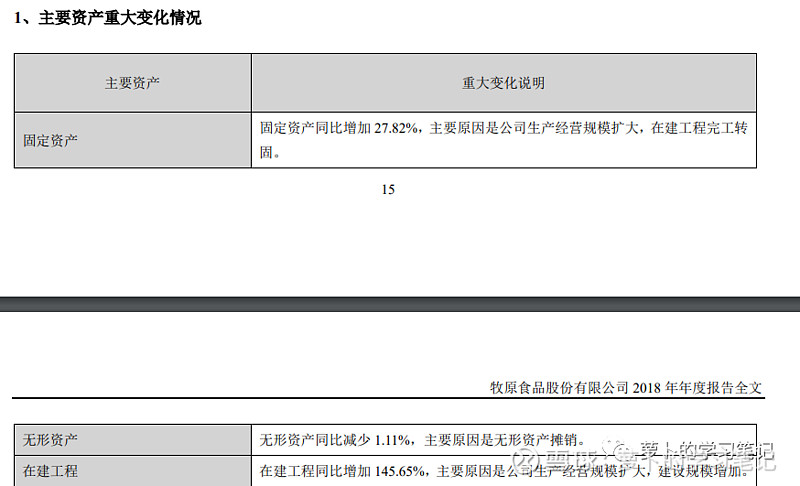

2017年报关于资产重大变化情况。

2018年报关于资产重大变化情况。

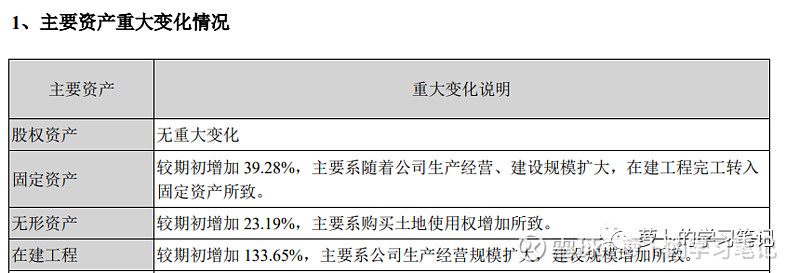

2019年报关于资产重大变化情况。

2020年报关于资产重大变化情况。

牧原在养猪方面确实有一手,根据他们的报告,牧原现在的竞争优势总结是7点:1一体化产业链优势、2智能化现代猪舍优势、3生猪育种优势、4营养技术优势、5原粮采购优势、6生产管理优势、7人才优势。具体可以看看他们的年报,每年都会写这部分内容。

春秋

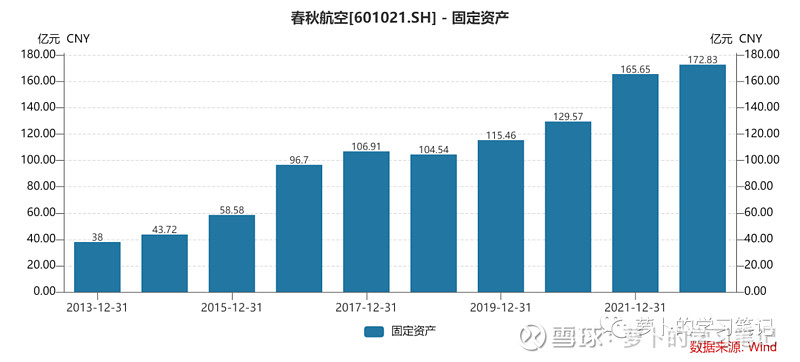

春秋是航空公司,固定资产主要就是飞机。

从另外一个角度看其实就是飞机数量。简单看下图

2017

2018

2019202020212022

76

81

93

102

113

116

17年到22年飞机数量增长了52%,平均年化增速也有10%以上。

重点是20-22这三年。春秋的飞机数量增长了25%,年化复合增速7.7%,相比于民航市场总体3-4%的增速,春秋可以说是逆向投资了。根据最新的年报

也就是说到2025年将会有116+7+14+10=146架飞机。未来三年的增长是26%,年化复合增长8%,远高于行业未来3.6%的增速。

如果按照之前的单机利润在2000万去估算都会有近30亿的利润。而且最近几年引进了不少240座的空客321客机,相比320的180座,单机多了30%的座位。3架321的运力等于4架320的运力,单机利润也会有所表示。

别忘记上篇文章提到的,航空这类重资产公司的经营杠杆带来的利润弹性。五一期间的票价平均上涨了39%,暑期不会这么猛,因为五一就那么几天,高铁票都卖空了,暑期时间拉得比较长,高铁不会挤兑,航空票价上涨幅度会弱于五一期间。但是相比19年依然会保持一个正增长,那么今年3季度的单季利润一定是会超过19年的,再加之机队数量的增长,暑期利润是非常值得期待的。

Part.5总结

春秋和牧原是两个完全不相同的赛道一个是养殖,一个是交运。牧原的产能可以根据自己的需要建设厂房,但是春秋的飞机引进有着极为严苛的限制,或许有一天国家可以允许根据公司自己的需求买飞机那我相信春秋一定会成长的更快。但是春秋能做的就是在政策允许的范围内尽可能多的买飞机,扩大自己的机队。

虽然行业差异极大,几乎所有指标都不能用来做对比,但是我依然写这篇文章是因为这两个行业都是典型的周期性行业,行业里面的公司表现差异巨大,有些公司一轮周期走完回到了起点,有些公司一轮周期走完上了一个大大的台阶。

就像化工里面的万华化学,其实如果回到20年前,你去看万华你也不会想象到这个五六十亿的小公司会变身成为今天近3000亿的庞然大物。但是伴随咱们中国经济的发展,各行各业都会出现这类周期成长股,万华、牧原、比亚迪、春秋等等。

这些都是非常典型的通过优秀的管理层打造出一个诺亚方舟,在商海中稳步前行。一轮一轮的周期并没有让他们回到原点,反而在周期的下行阶段,他们逆势扩张在下一轮的景气周期获得更大的市场份额。

公司在做逆向投资,我们投资者要做的就是分辨哪些公司是这样的模板,长期跟踪,长期持有,始终以利润和经营为导向来抵抗短期手握重金的魑魅魍魉。赚取利润增长的钱,吃得香!睡得着!行得端!走得远!