(天风)一句话总结:表观经营业绩比预期少1-2个亿,主要系减值计提我们预计单季度1.5e,实际计提5.5e,市场担心是广汽811电池,核实后非此原因,官方口径为会计处理准则。我们认为系去年四季度减值计提10e,今年三、四季度有分摊。

此外,收入同比无增长的原因系1)从装机角度讲,今年三季度+31%;2)销量没增长(确认收入的),因为去年三季度销量-装机=3gw,今年销量-装机=1gw。

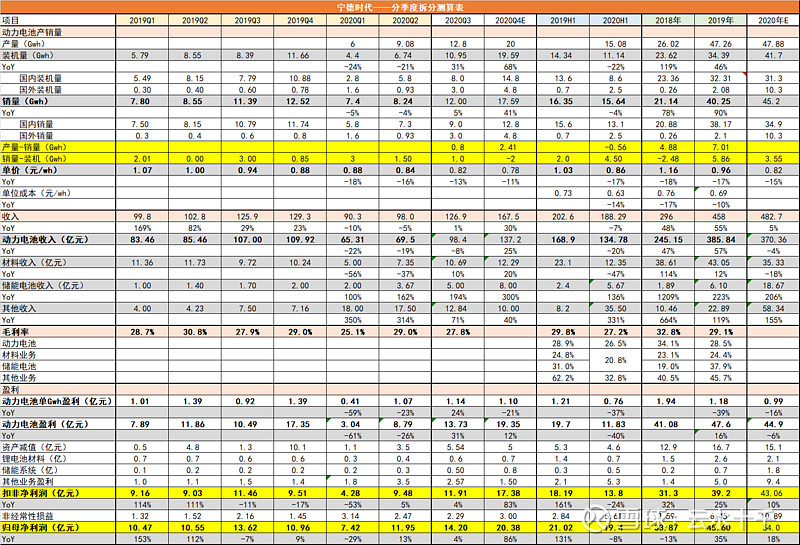

事件:公司Q3收入126.9亿元,同比略增1%,归母利润14.2亿元,同比增长4.2%,扣非利润11.9亿元,同比增长3.9%,经营活动现金净流量44.8亿元,同比增长47%。

Q3业绩增速较低的原因主要是去年同期收入预计多确认了3Gwh,收入增加了近30亿元,而本季度只增加确认1Gwh收入,若剔除此影响,实际增速为20%。

利润增速较低主要原因在于计提了5.5亿减值,而去年同期只计提了1.3亿,影响了4.2亿利润,剔除此影响后利润为18.4亿,增速为35%,实际业绩超预期。

分业务拆分:动力电池销量约12Gwh(海外3Gwh+国内9Gwh),同比增长4%,单价为0.82元/wh,同比下降13%,收入为98.4亿元,同比下降8%,材料收入预计10.7亿元,同比增长10%、储能收入5亿,同比增长194%,其他收入约13亿,同比增长71%。

这份季报可以看出宁德时代的成本控制能力极强:Q3毛利率为27.8%,环比下降1.2Pct(主要是二季度毛利率的其他收入影响),同比只下降0.1Pct,公司在单价下降接近15%的基础上,实现同样的成本下降幅度,一方面是受益于低成本的大模组LFP量产,另一方面由于规模上量后的经营杠杆影响,预计Q3产能利用率重回75%+,规模效应带来固定成本摊销降低。

三费率降至10.9%,同比下降4Pct,主要源自销售费用率与管理费用率,分别下降1.3Pct、1.8Pct,一方面由于经营杠杆,另一方面由于去年四季度部分管理费用提前在前三季度确认,约影响1亿元(0.8Pct)。

今年1-3季度累计减值计提10亿元,其中应收1.97亿,存货跌价6.8亿,固定资产减值1.4亿,三季度主要是计提了大额的存货跌价,主要原因是动力电池行业如今仍处于价格飞速下降的时期,因此公司每年都需要进行一次大额的存货跌价计提,去年是发生在四季度,短期看今年四季度再次大额计提压力较小,考虑到去年四季度计提了10亿减值,假设今年四季度计提5亿,业绩增速或超80%。

其他财务数据:Q3预收账款54亿元,环比增加22%,存货93亿元,环比小幅增长。在建工程57亿元,环比大增65%,公司上半年受疫情影响,建筑开工有一定推迟,目前已建设进度已加快。

无论是现金流还是单Gwh盈利,公司Q3都进一步向好,实际报表质量很高,也体现了公司极强的成本控制能力。考虑到减值前置至Q3,四季度业绩增速预计较高,维持今年54亿,明年80亿,EBITDA分别为134/176亿,维持“重点推荐”评级。

(公号“百倍股”学习之用,关注公号跟踪成长股)。