一句话总结:收入符合预期,利润符合预期,但其中减值计提1.15亿,较去年增加6000万,真实业绩实际超预期,其中锂威1亿+利润,持续超预期,后续看好动力拐点。

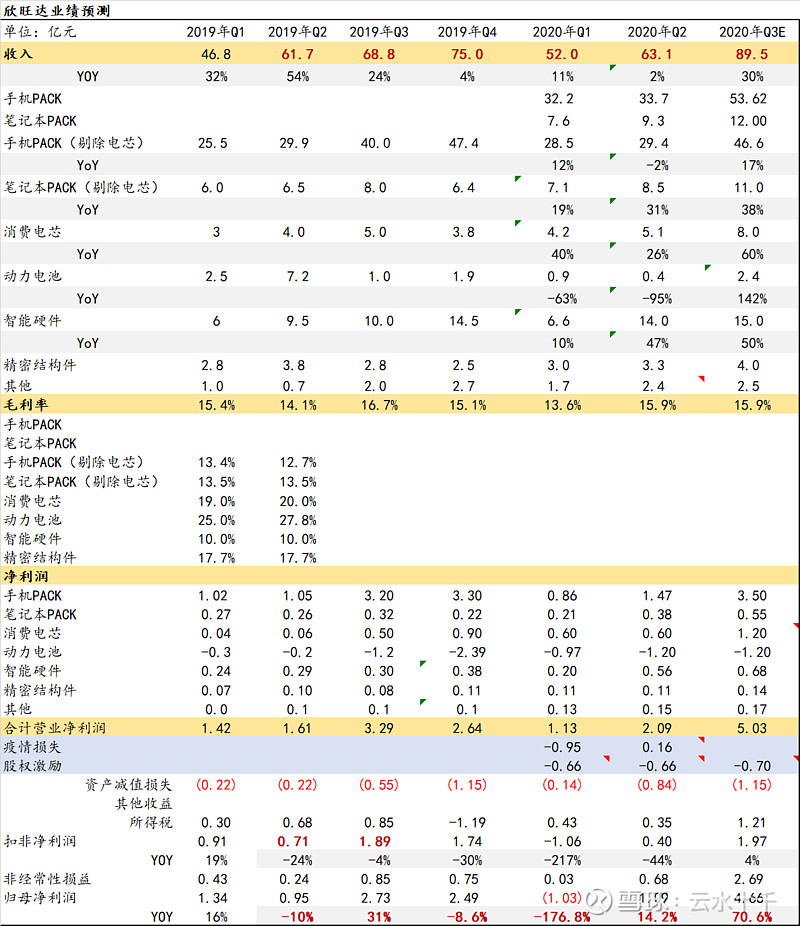

事件:公司Q3收入89.5亿元,同比增长30%,归母利润4.66亿元,同比增长70.6%,扣非利润为1.97亿元,同比增长4.5%,综合毛利率为15.9%,同比略降0.8Pct,环比持平。经营活动现金净流量为5.76亿元,同比增长8.6%。

分业务拆分:收入增长基本与我们判断一致,预计手机Pack收入约47亿元,同比增长17%,笔电pack收入11亿,同比增长38%,传统Pack业务受益于5G手机放量叠加苹果TWS订单,重新恢复增长。消费电芯收入约8亿元,同比增长60%,动力电池收入预计2亿+,环比有所改善,但仍未开始放量,智能硬件收入15亿,同比增长50%

利润拆分:消费电芯净利润约1亿+,动力电池仍亏损约1.2亿元,股权激励约7000万,减值计提1.15亿元,传统消费电子利润约5亿元,所得税1.2亿,与去年同期相比,Q3消费电芯利润翻倍增长,减值增加了6000万,主要是存货减值计提较多,若不考虑减值、股权激励影响,公司三季度实际经营业绩超预期。

非经常性损益2.7亿元,主要是由于安可创新上市,公司持有其1%股份,Q3安可创新上市后,股价上涨较多,因此计提公允价值变动损益3亿元。

期间费用率11.4%,同比下降0.5Pct,从去年公司加大投入动力+消费电芯以来,公司的期间费用率开始从以往的8-9%快速提升至12-14%,随着收入规模扩大,公司期间费用率终于确认重返下降趋势,我们预计公司凭借极强的成本控制能力,期间费用率有望重返10%以下。公司Q3研发费用绝对值已达5.7亿(宁德三季度为8.2亿),公司高度重视研发投入,为后续动力+锂威成长奠定基础。

公司三季度传统业务恢复两位数增长+锂威表现超预期,我们重申对于公司的判断:公司已处于量变到质变的关键节点,无论是业绩还是估值都将重塑,展望四季度,随着雷诺HEV放量,动力业务也将真正进入拐点,预计20-21年业绩分别为8/13亿,对应PE 56/35X,继续保持推荐。(天风)