!!一句话总结:收入低于预期主要是锂原收入同比下降(去年基数大,今年表计上量时间晚),但为暂时性因素,Q4预计etc+表计+新项目放量,业绩有望重回高增。

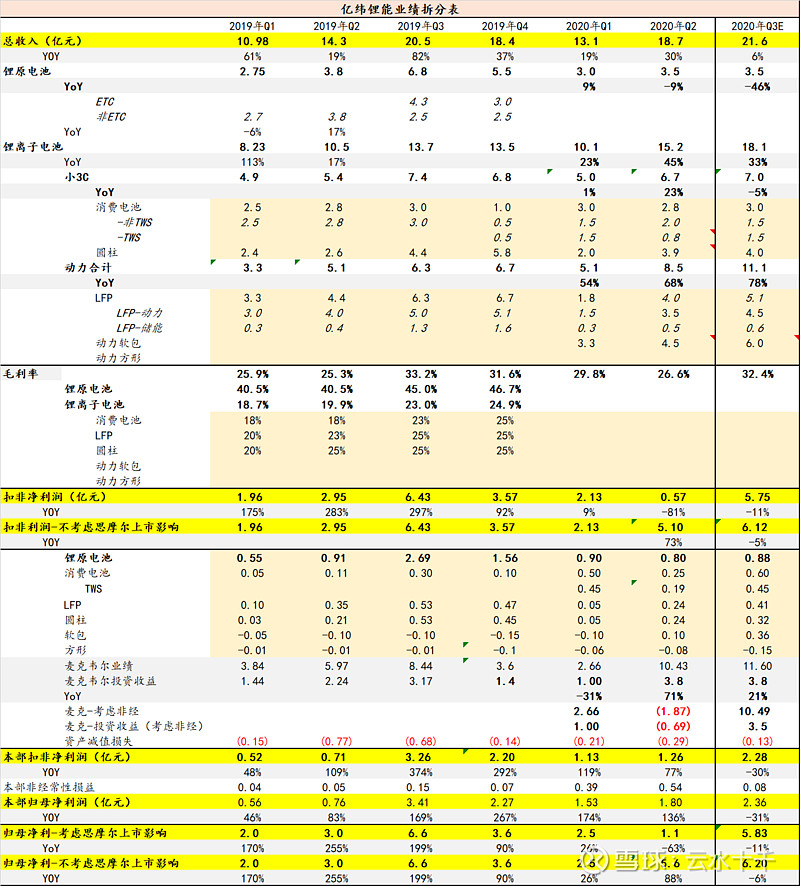

事件:公司Q3收入21.6亿元,同比增长6%,归母净利润5.83亿元,同比下降11.4%,扣非利润为5.75亿元,同比下降10.6%,综合毛利率为32.4%,同比略降0.8Pct,环比提升5.7Pct,毛利率表现较好的主要原因是TWS放量+软包盈利增加(前三季度软包收入13.5亿)。

思摩尔三季度利润为10.49亿元,其中包括了上市开支等费用1.11亿元,加回后思摩尔三季度真实利润为11.6亿元,同比增长46.4%。扣除思摩尔上市开支后,Q3亿纬锂能归母利润为6.2亿元,同比下降6%,扣非利润6.12亿元,同比下降5%

Q3收入增速较低的主要原因:去年三季度为ETC出货高峰期,今年三季度由于智能表计受到海外疫情影响,上量时间有推迟,因此锂原Q3收入只有约3.5亿元,同比减少约3.3亿元,降幅46%,但展望四季度,智能表计+ETC+新项目放量,全年锂原收入有望同比持平(四季度预期做9亿元,同比增长60%)。2)LFP收入前三季度度跟去年同期比少1个亿,全年预计17-18个亿。3)剔除TWS后的小3C全年收入7亿(去年9亿,但由于降本增效,今年利润持平)

Q3本部利润2.36亿元,同比下降31%,扣非利润2.28亿元,同比下降30%,毛利率与净利润的偏离主要是Q3费用端同比增加8.5Pct至19.5%,其中汇兑损失影响5000万,约影响2.3Pct,研发费用率同比提升3.9Pct至10.1%,随着动力电池业务推进,公司开始加大研发投入。

公司三季度锂原收入低于预期是暂时性影响,四季度有望重回增长,而随着高毛利的TWS电池收入占比提升,以及软包业务放量后进入盈利期,公司整体盈利水平也有明显改善,预计四季度起公司将重返高增,维持公司20-21年21/30亿利润判断(剔除思摩尔上市非经),对应PE 49/35X,继续保持推荐。(天风)

【公号“百倍股”学习之用,关注公号跟踪成长股解读】