中交地产(000736)拟通过定增来“保交楼”,但是募资额远低于预期。近日,中交地产披露公告显示,公司募资总额为4.44亿元,扣非发行费用后募资净额约4.38亿元,相比定增计划拟募资额大幅减少。

由于定增募资额远低于预期,中交地产不仅缩减了对募投项目的投入金额,还取消2个项目的募投资金使用。按照原计划,中交地产拟募投6个项目,现如今缩减至4个项目。

中交地产定增募资不理想,或反映出投资者对公司发展存在疑虑。当前,中交地产负债率高企,账面资金不足,面临较大的偿债压力。另一方面,中交地产“造血”能力不足,去年业绩亏损严重,一年亏掉过去4年的利润。

实际募资大缩水,不及原计划两成

6月19日晚间,中交地产披露向特定对象发行股票发行情况报告书,公司以8.59元/股的价格发行A股股票51,664,712股,共计募集资金4.44亿元,扣非发行费用后募资净额约为4.38亿元,最终发行对象确定为13家。

其中,中交房地产集团有限公司(下称“地产集团”)是中交地产的控股股东,获配金额约2.22亿元,占总募资额一半。募资完成后,地产集团持股比例由52.32%变更为52.16%,仍为最大股东。

笔者关注到,早在2023年2月,中交地产就披露定增预案,拟向不超过35名特定对象发行股票,募集资金不超过35亿元,资金用于政府支持的“保交楼、保民生”相关房地产业务,以及补充流动资金,优化财务指标、增强公司实力。

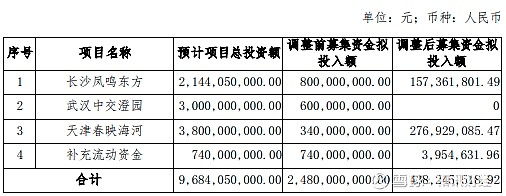

2024年4月,中交地产宣布调整向特定对象发行股票的方案,将募资金额从不超过35亿元,调整为不超过24.80亿元。调整原因是募投项目中的“惠州紫薇春晓”及“郑州翠语紫宸”项目盈利能力不及预期。

中交地产表示,为充分保障投资者利益,经慎重考虑,公司拟取消“惠州紫薇春晓”及“郑州翠语紫宸”项目作为募投项目,并对本次发行的募集资金总额进行相应调整,其他内容不变。因此,募投项目数量由原来的6个调整为4个。

然而,本次定增完成后,中交地产募集情况远低于预期,实际募得资金4.44亿元,仅为原来计划24.80亿元的17.90%。由于募资金额大幅缩水,中交地产再一次调整募投金额,拟投入资金下降至4.38亿元。

值得关注的是,尽管实际募投项目仍为4个,但是“武汉中交澄园”项目的拟募投金额为0元。另外,拟用于补充流动资金的募资也大幅缩减至395万元。相对于项目总投资额96.84亿元,募集资金4.38亿元显得“杯水车薪”。

中交地产称,募投项目调整系公司基于募集资金情况、募投项目进展及资金需求情况,以及为保证募投项目的顺利实施做出的决策,本次调整不会对募资的正常使用造成实质性影响,不存在变相改变募集资金用途和损害股东利益的情况。

上述定增发行情况报告书发布后,6月20日,中交地产股价开盘持续下跌,收盘下挫5.69%,报价9.11元/股,总市值63.35亿元。

投资者不看好?偿债压力较大

中交地产定增募资的情况不理想,或反映出投资者对公司发展的存在顾虑。中交地产及联席主承销商向205个认购对象发送认购邀请文件,最终确定的发行对象为13家。笔者关注到,中交地产负债率高企,存在较大的偿债压力。

在定增预案披露时,中交地产债务规模较高,2020年至2022年,相关财务数据均踩中“三道红线”的监管要求。据悉,“三道红线”要求房地产企业剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1。

2023年末,中交地产的资产负债率为85.59%,其中长期借款达到180.86亿元。此外,一年内到期的长期借款为119.07亿元,包括一年内到期的应付债券、长期应付款、租赁负债等项目,中交地产一年内到期的非流动负债达到161.77亿元。

今年一季度,中交地产在一年内的偿债压力进一步增大,一年内到期的非流动负债达到191.9亿元。相比之下,中交地产的货币资金为108.7亿元,账面资金难以覆盖一年内应偿还的债务。

值得注意的是,今年初,中交地产董事会审议通过《关于向关联方申请借款额度的议案》,同意公司向控股股东地产集团在2024年度内新增借款额度(签订借款合同金额)不超过100亿元人民币,借款年利率不超过7.5%。

在回复深交所的问询中,中交地产曾表示,控股股东方支付借款均为信用借款,无需明确具体用途,且在存在融资必要性的前提下,控股股东借款更为快捷、及时,因此利率相对银行贷款较高。

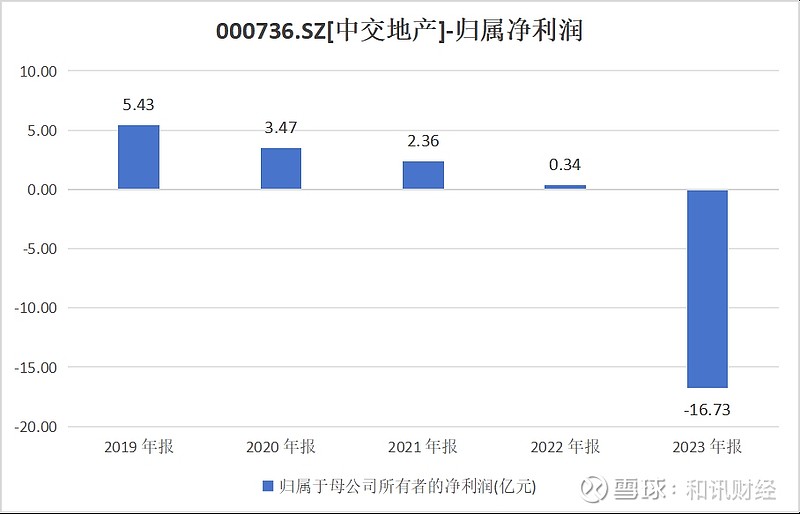

笔者还注意到,中交地产“造血”能力下降,业绩大幅下滑,去年亏掉过去4年的利润。数据显示,2023年,中交地产实现营收为324.7亿元,同比下滑15.59%;实现净利润亏损16.73亿元,同比下滑5029.65%。而2019年至2022年,中交地产实现净利润分别为5.423亿元、3.475亿元、2.356亿元和3394万元。

对此,中交地产解释称,2023年度达到交付条件的货值较上年同期有所减少,房地产销售结转收入较上年同期减少;受结转项目结构变化等因素影响,房地产开发业务本期交付项目的毛利率较上年有所下降;部分房地产开发项目存在减值迹象,报告期计提金额同比有所增加。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】