在超市之中,香飘飘(603711)、均瑶健康(605388)、李子园(605337)等软饮料品牌的产品比比皆是,充满竞争;在资本市场上,香飘飘、均瑶健康、李子园等软饮料上市公司也“你追我赶”,各不相让。

国泰君安证券研报显示,我国软饮料行业起步于20世纪90年代可口可乐进入中国,经历近20年高速发展之后于2014年开始增速放缓并于2016年总量见顶。

此后为了加快发展,越来越多的软饮料企业开始选择登陆资本市场谋求更大的品牌传播与市场空间,香飘飘、均瑶健康、李子园三家软饮料上市公司就是在此后陆续上市的。

香飘飘、均瑶健康、李子园均在2023年大力推广新品,站在目前时点,市场将更加关注这些软饮料上市公司的业绩持续性。通过对香飘飘、均瑶健康、李子园财务数据和经营情况的观察,或可一窥软饮料行业的未来发展路径。

李子园资产规模增速较快

在香飘飘、均瑶健康、李子园三家软饮料上市公司中,登陆资本市场最早的是香飘飘,上市时间是2017年11月30日;均瑶健康的上市时间是2020年8月18日,李子园的上市时间是2021年2月8日。

虽然上市时间不同,但无论在资产规模,还是公司市值上,香飘飘都将均瑶健康、李子园远远甩在了身后。

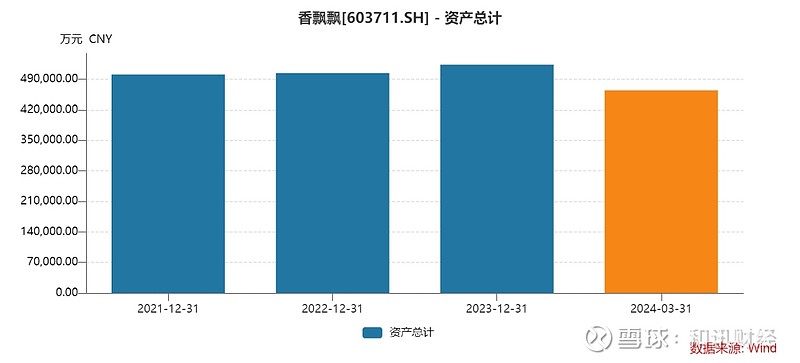

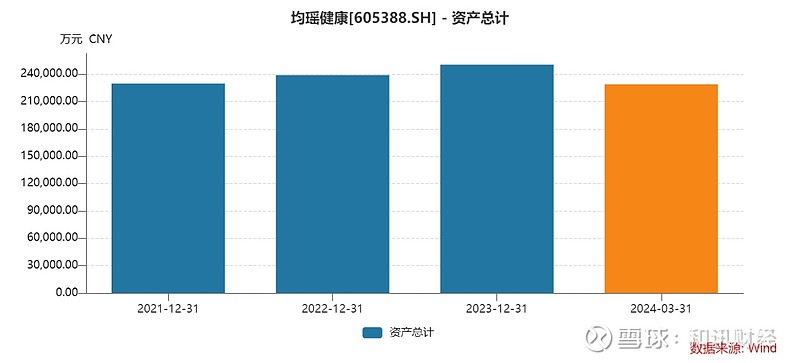

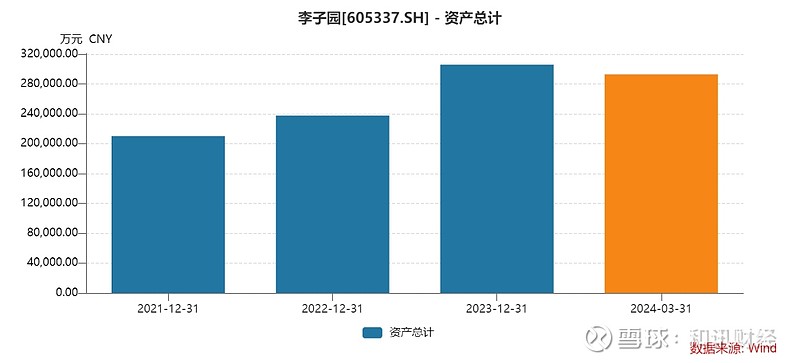

截至2023年12月31日,香飘飘、均瑶健康、李子园的资产规模分别约为52.35亿元、25.03亿元、30.59亿元,所有者权益(即净资产)分别约为33.51亿元、19.33亿元、17.05亿元,上述三家上市公司的资产负债率分别为35.99%、22.77%、44.24%。

以2021-2023年作为考察区间,香飘飘的资产规模从50.11亿元增至52.35亿元,复合年增长率(CAGR)约为2.21%;均瑶健康的资产规模从22.96亿元增至25.03亿元,CAGR约为4.41%;李子园的资产规模从21.02亿元增至30.59亿元,CAGR约为20.64%。

仅从资产规模的增速来看,李子园的数据最高,但这是因为李子园在2023年通过发行可转债募资6亿元。

上市以来,香飘飘、均瑶健康、李子园的公司发展战略各不相同,其中香飘飘上市之初的战略是“继续聚焦奶茶行业,稳定开拓固体杯装奶茶市场的同时,大力拓展液体即饮奶茶市场,以固体、液体奶茶的双轮驱动”,到了2023年基本上依旧延续“聚焦奶茶及饮料行业,坚持‘双轮驱动’战略,在稳定开拓固体冲泡奶茶市场的同时,大力拓展液体即饮饮料市场,以固体、液体的双轮驱动。”

均瑶健康上市之初的战略是“通过夯实基盘,树立巩固‘常温乳酸菌饮品领域第一股’的地位。通过二次创业,发展培育新品,尤其以益生菌为核心突破,向‘益生菌第一股’奋进”,到了2023年“向‘益生菌第一股’奋进”变为“向‘做全球益生菌领跑者’的战略愿景奋进。”

李子园上市之初的战略是“在巩固含乳饮料行业优势地位的基础上,以‘专业专注专心做好一瓶奶,充分满足消费者美好健康生活的需求’为企业使命,……推动公司跻身全国含乳饮料行业领军企业。”到了2023年年报中,李子园的公司发展战略几乎没有变化。

不同的公司战略在二级市场上也带来了不同的市值变化,2023年12月29日(2023年A股最后一个交易日)收盘,香飘飘、均瑶健康、李子园的公司市值分别约为70.40亿元、53.92亿元、55.58亿元。

到了2024年6月13日收盘,香飘飘、均瑶健康、李子园的公司市值分别约为61.90亿元、35.13亿元、42.01亿元,较2023年末分别下降了12.07%、34.85%、24.42%,分别蒸发市值约8.50亿元、18.79亿元、13.57亿元。

可以看出,在2024年过去的五个多月时间里,香飘飘的公司市值依旧最高,蒸发的也最少;而在2023年末市值相差不大的均瑶健康与李子园出现了差距,其中均瑶健康的市值下降幅度与蒸发市值都比较大。

香飘飘复合年增长率下降

尽管都是软饮料行业,但是香飘飘、均瑶健康、李子园的主营业务、产品类型各不相同。

资料显示,香飘飘的主营业务是饮料相关的冲泡与即饮业务,其中,冲泡业务的产品主要是“香飘飘”经典系列、好料系列,“如鲜”燕麦奶茶、“鲜咖主义”燕麦拿铁等;即饮业务的产品主要包括“Meco”杯装果汁茶、“兰芳园”港式茶饮、“香飘飘”即饮牛乳茶等。

均瑶健康的主营业务是益生菌健康食品及常温乳酸菌系列饮品,产品主要包括“味动力”常温乳酸菌系列饮品、“青幽爽”及“畅饮爽”的益生菌乳酸菌饮品及益生菌咀嚼片系列产品为主益生菌休闲零食系列产品、以“UE 君”及“纤美君”为主的益生菌固体饮料系列产品。

李子园主要专注于甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、生产与销售,主要产品包括配制型含乳饮料、发酵型含乳饮料、复合蛋白饮料、乳味风味饮料及其他等产品,其中甜牛奶乳饮料系列是公司畅销近三十年的经典产品。

由于上市日期不一致,使用过去5年的财务数据做对比,更能科学严谨地看出上述三家软饮料上市公司的经营状况。

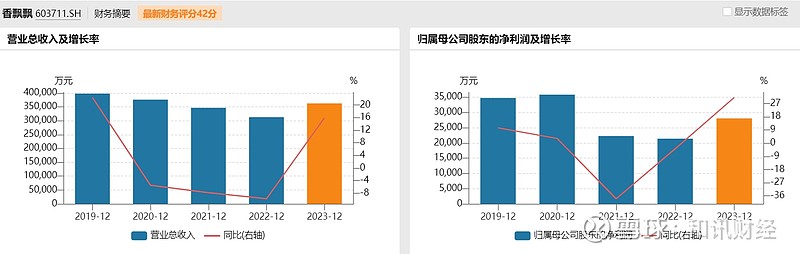

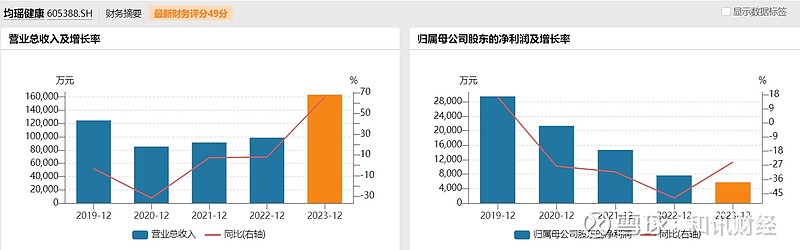

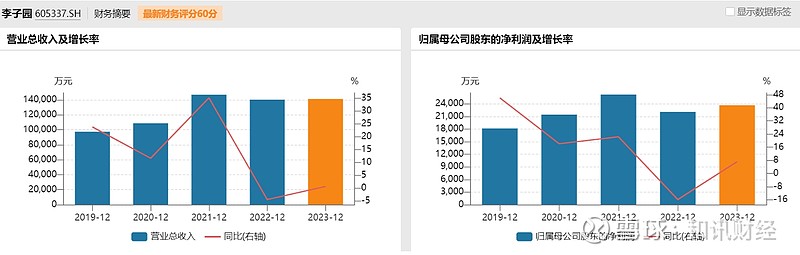

Wind数据显示,2019-2023年,香飘飘的营业收入从39.78亿元降至36.25亿元,复合年增长率(CAGR)约为-2.30%;归母净利润从3.74亿元降至2.80亿元,CAGR约为-6.98%。均瑶健康的营业收入从12.46亿元增至16.34亿元,CAGR约为7.01%;归母净利润从2.95亿元降至0.58亿元,CAGR约为-33.41%。李子园的营业收入从9.75亿元增至14.12亿元,CAGR约为9.70%;归母净利润从1.82亿元增至2.37亿元,CAGR约为6.82%。

从过去五年的复合年增长率来看,香飘飘是处于下降状态的,均瑶健康的营业收入虽然增长,但是归母净利润下降。李子园的营业收入与归母净利润在2022年也出现了下降情况,但是营业收入的复合年增长率要好于归母净利润的数据。

分产品来看,2023年,香飘飘“冲泡类产品”实现营业收入26.86亿元,同比增长9.37%;“即饮类产品”实现营业收入9.01亿元,同比增长41.16%。均瑶健康“乳酸菌饮品”实现营业收入5.80亿元,同比下降10.88%;“益生菌饮品”实现营业收入0.32亿元,同比增长4.95%;“益生菌食品”实现营业收入1.55亿元,同比增长205.62%;“其他饮品”实现营业收入0.55亿元,同比下降22.84%;“商品供应链”实现营业收入8.09亿元,同比增长462.83%。李子园“含乳饮料”实现营业收入13.81亿元,同比增长1.62%;“乳味风味饮料”实现营业收入849.19万元,同比下降56.70%;“复合蛋白饮料”实现营业收入540.49万元,同比下降24.39%;“其他”实现营业收入986.37万元,同比下降22.21%。

浙商证券认为,李子园2023年盈利能力提升主系提价及原材料、能源价格的下降。

均瑶健康毛利率同比减少

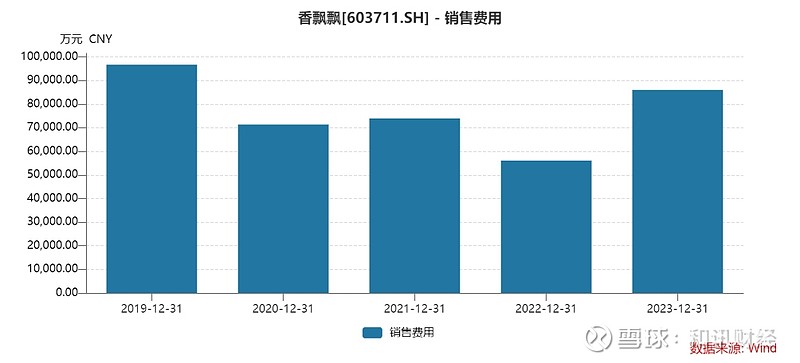

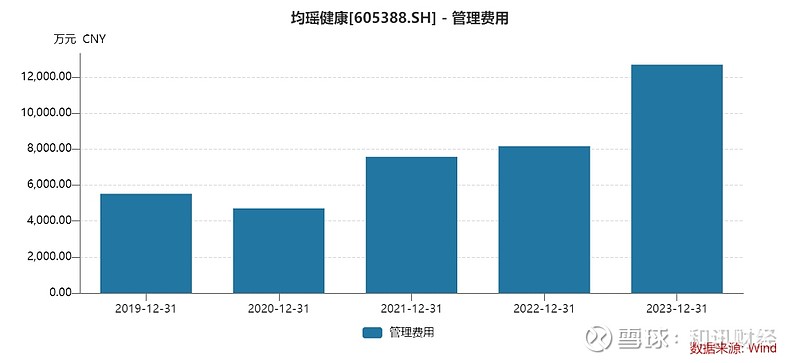

2023年,香飘飘的销售费用约8.60亿元,同比增长53.42%;管理费用约2.28亿元,同比下降1.06%;财务费用约-0.64亿元;研发费用约0.33亿元,同比增长15.17%。均瑶健康的销售费用约1.88亿元,同比增长0.42%;管理费用约1.27亿元,同比增长55.52%;财务费用约-0.07亿元;研发费用约0.25亿元,同比增长40.12%。李子园的销售费用约1.68亿元,同比下降3.63%;管理费用约0.66亿元,同比增长13.84%;财务费用约-0.25亿元;研发费用约0.19亿元,同比增长25.36%。

从期间费用的管理角度来看,香飘飘的销售费用增长明显,超过了同期的营业收入增长幅度,该公司的解释是“主要系增加广告费及市场推广费支出、组建即饮销售团队增加人力支出所致。”

均瑶健康的管理费用增长幅度最大,该公司对此的解释是“本期合并均瑶润盈管理费用,导致本期管理费用增加。”

西南证券认为,均瑶健康2023年由于合并均瑶润盈、泛缘供应链业务,公司盈利能力变动较大。“随着味动力产品提价落地、益生菌新品起量,公司盈利能力将逐步回升。”

从毛利率的角度来看,2023年,香飘飘的综合毛利率为38.08%,同比增加3.41个百分点。其中,公司“冲泡类产品”的毛利率为44.68%,同比增加4.03个百分点;“即饮类产品”的毛利率为18.41%,同比增加6.73个百分点。

均瑶健康2023年的综合毛利率为24.41%,同比减少8.62个百分点。其中,公司“乳酸菌饮品”的毛利率为36.82%,同比减少2.27个百分点;“益生菌饮品”的毛利率为28.90%,同比减少11.16个百分点;“益生菌食品”的毛利率为49.33%,同比减少0.70个百分点;“其他饮品”的毛利率为18.92%,同比增加0.17个百分点;“商品供应链”的毛利率为10.92%,同比增加5.82个百分点。

李子园2023年的综合毛利率为35.78%,同比增加3.43个百分点。其中,公司“含乳饮料”的毛利率为36.34%,同比增加3个百分点;“乳味风味饮料”的毛利率为6.85%,同比增加6.07个百分点;“复合蛋白饮料”的毛利率为-5.47%,同比减少7.50个百分点;“其他”的毛利率为4.92%,同比增加13.09个百分点。

由此可见,香飘飘的综合毛利率水平较高,这势必直接提升了公司2023年的净利润。华鑫证券认为,香飘飘2023年“全年收入符合预期,利润增长超预期,主要系成本下降、提价及精益化生产等多重因素影响。”

从整个行业来看,软饮料2023年的营收增速位居食品饮料板块的第三名,为13.07%,居民消费对于软饮料需求刚性较强,但是业绩分化也比较明显。

软饮料作为消费频次较高的同时需求多元化的快消品,短期受到整体消费力降级影响,但是长期增长仍取决于其所在行业的容量大小与公司的禀赋。

对于香飘飘、均瑶健康、李子园等软饮料上市公司来说,2024年将是充满挑战的一年。因此,在软饮料行业中,尚在培育期的细分板块和差异化新品的放量,将是推动业绩较快增长的主要因素,香飘飘、均瑶健康、李子园等软饮料企业,谁具备这些因素,谁就会笑到最后。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】