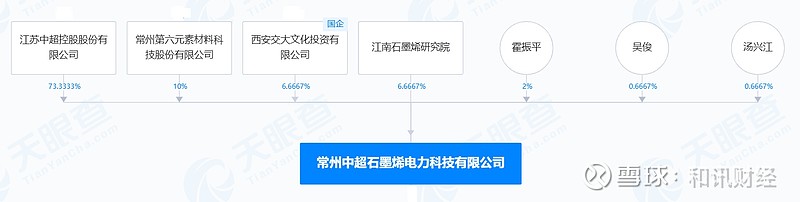

6月4日晚,中超控股(002471)发布公告称,公司拟以自有资金30万元收购霍振平持有的常州中超石墨烯电力科技有限公司(以下简称“常州中超”)2%股权(30万股)。上述交易完成后,公司将持有常州中超75.33%股权,常州中超依旧纳入公司合并报表范围。

值得注意的是,霍振平原为中超控股的副董事长,2024年1月15日离任。按照《深圳证券交易所股票上市规则》规定,霍振平为中超控股的关联自然人,本事项属于关联交易。

问题不在于收购金额的多与少,问题在于已经持有常州中超73.33%股权的中超控股继续收购2%的合理性与必要性是什么?

常州中超是一家亏损企业

十年之前,即2014年4月,中超控股联合江南石墨烯研究院、西安交大技术成果转移有限责任公司(以下简称“西安交大技术公司”)、常州第六元素材料科技股份有限公司(以下简称“第六元素公司”)共同投资设立常州中超,注册资本1000万元,中超控股以自有资金出资700万元,持有70%的股权;江南石墨烯研究院出资100万元,占比10%,以现金出资;西安交大技术公司出资100万元,占比10%,以现金或其他合适方式出资;第六元素公司出资100万元,占比10%,可以提供石墨烯材料的方式出资。

按照中超控股当时的公告,设立常州中超的目的是“开展石墨烯材料在电线电缆领域应用研究及产业化推广”以及“整合各方资源,优势互补,提升公司整体竞争力及盈利能力,符合公司战略规划及长远利益,符合全体股东的利益。”

在成立之际,霍振平就是常州中超的法定代表人,且曾任常州中超的董事长、总经理。

资料显示,石墨烯是一种以sp²杂化连接的碳原子紧密堆积成单层二维蜂窝状晶格结构的新材料。石墨烯具有优异的光学、电学、力学特性,在材料学、微纳加工、能源、生物医学和药物传递等方面具有重要的应用前景,被认为是一种未来革命性的材料。

在A股市场上,“石墨烯概念”一度成为资金追逐的热点,那么常州中超究竟有没有通过石墨烯产业给中超控股“提升整体竞争力及盈利能力”呢?

中超控股2014年年报显示,常州中超当年的资产总计1185.47万元,净资产1011.86万元;营业收入709.60万元,净利润11.86万元。

但是,此后多年的财报中,中超控股没有披露常州中超的业绩情况,2023年年报中才披露了部分财务数据。

十年之后,当中超控股宣布拟以30万元收购霍振平持有的常州中超2%股权的时候,常州中超的股权结构已经变为“中超控股持股73.3333%、第六元素公司持股10%、江南石墨烯研究院持股6.6667%、西安交大文化投资有限公司持股6.6667%、霍振平持股2%、吴俊持股0.6667%、汤兴红持股0.6667%。”

中超控股6月4日晚的公告显示,截至2023年12月31日,常州中超资产总计4002.75万元,净资产2029.50万元;营业收入3600.09万元,净利润-107.42万元(经审计)。截至2024年3月31日,常州中超资产总计3305.69万元,净资产1993.50万元;营业收入774.44万元,净利润-36.01万元(未经审计)。

由此可见,常州中超至少目前是一家亏损公司,中超控股已经持有其73.3333%股权,为何还要自掏腰包去收购霍振平持有的2%股权呢?对此,中超控股的解释是“本次交易能提高公司对子公司的持股比例,降低管理成本与风险。”

但是,这个解释略显牵强,在常州中超的股东结构中,已经没有股东能够对持股73.3333%的中超控股造成“控制权风险”。

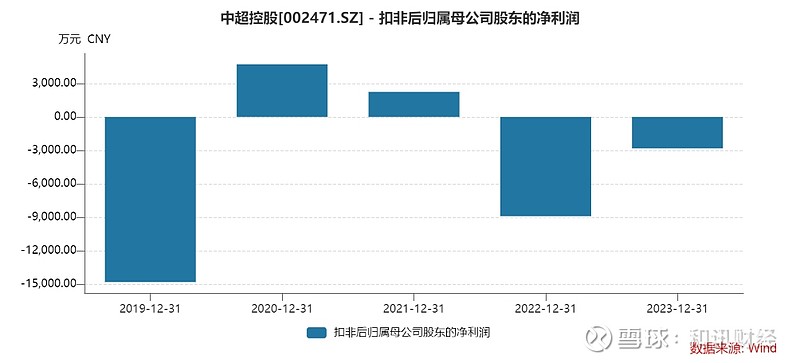

扣非归母净利润已连亏两年

对于中超控股来说,30万元收购款倒是不多,毕竟2024年一季报中披露的货币资金还有6.02亿元。

但是Wind数据显示,中超控股2024年一季度的短期借款有18.54亿元,同期的速动比率为0.91、现金比率为0.21、现金到期债务比为-8.73%,这样算下来,中超控股的现金流也并非宽裕,甚至可以说有点紧张。

更何况,中超控股过去五年的时间里,业绩都起起落落,扣非归母净利润更是有三个年度是亏损的。

Wind数据显示,2019-2023年,中超控股的营业收入分别为73.81亿元、54.35亿元、58.80亿元、58.91亿元和61.11亿元;归母净利润分别为-4.63亿元、0.11亿元、0.27亿元、-0.48亿元和2.51亿元;扣非归母净利润分别为-1.48亿元、0.47亿元、0.22亿元、-0.89亿元和-0.28亿元。

由此可见,中超控股的扣非归母净利润已经连续亏损了两年。

资料显示,中超控股主要从事电线电缆的研发、生产、销售和服务,是国内综合线缆供应商,产品包括电力电缆、电气装备用电线电缆和裸电线及电缆材料、电缆附件等五大类,2010年9月在深交所挂牌上市,实际控制人是杨飞。

2023年,中超控股的营业收入约为61.11亿元,营业成本约为61.12亿元,营业利润约为-0.31亿元,理论上应该亏损无疑。但是,中超控股在这一年的营业外收入多了27514.28万元,公司归母净利润瞬间“扭亏为盈”。

中超控股之所以能够在2023年实现归母净利润为正的原因,是因为“2023年5月,公司收到湖北省武汉市中级人民法院(以下简称“武汉中院”)《民事判决书》,武汉中院判决涉及公司的《最高额保证合同》无效,公司无需承担担保责任。本次判决为终审判决。本报告期,根据判决结果,公司冲回因该诉讼在2019年计提的预计负债27279.05 万元。”

但是,对于扣非归母净利润的亏损,中超控股在2023年年报中没有过多解释。

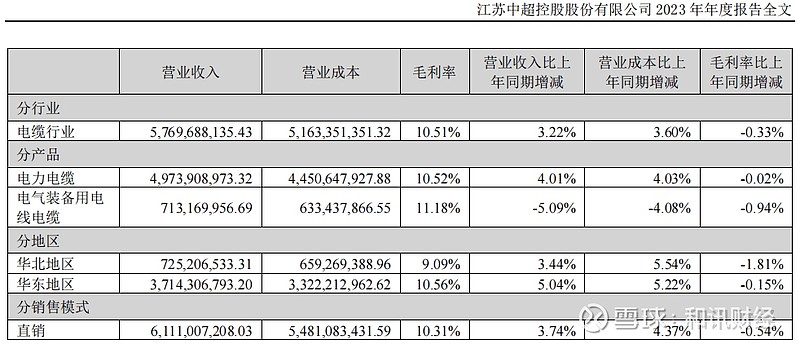

分产品来看,中超控股2023年的“电力电缆”毛利率为10.52%,同比下降0.02个百分点;“电气装备用电线电缆”毛利率为11.18%,同比下降0.94个百分点。

在分产品中并没有“石墨烯”的影子,可以看出常州中超对于中超控股的业绩赋能是“微不足道”的。多收2%股权究竟能给中超控股带来多少业绩增长,或许只有上市公司自己清楚。

6月5日,中超控股以下跌4.20%报收2.28元,公司市值跌至31亿元左右。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】