2011年2月上市至今,尚荣医疗(002551)股价从发行价46元,已经跌至今天下午的收盘价即3元以下,近日被投资者喊话“股票快跌没了,是有什么大的问题还是什么情况?”。上市至今十三年,尚荣医疗年度营收一度逼近23亿元、扣非净利润最高将近1.60亿元,期间业绩经历两次高峰。而担任董事长至今的梁桂秋以及其胞弟、担任公司副董事长的梁桂添,何以交出这样一份成绩单,背后的业绩走向、业务发展变化值得关注。

上市十三年、业绩经历两次高峰

最近两年持续净亏损

成立于1998年的尚荣医疗,于2011年2月在深交所中小企板上市,主营医疗设备及医疗系统工程、医疗设备的设计、生产、销售和安装。从业绩上来看,上市十三年,尚荣医疗经历两次业绩高峰。

上述可见,尚荣医疗上市十三年来,业绩经历两次高峰,即分别为2017年、2020年,不管是营收还是盈利均呈现高峰。

根据尚荣医疗2017年度的财报,尚荣医疗表示,报告期内公司各业务板块持续稳健运营,利润增长较快的主要原因是因本报告期银行借款减少相应支付的贷款利息减少、本期收回以前年度应收账款导致计提的资产减值损失减少及销售商品提供劳务收到的现金较上年同期有较大增长所致。

具体来看,2017年度,建设收入、医用耗材、设备销售的营收分别录得:5.09亿元、10.39亿元、1.14亿元,同比增速分别为:12.68%、-0.82%、-0.51%,营收占比分别为25.35%、51.77%、5.69%。毛利率分别为:30.50%、15.07%、36.13%,同比增长5.62%、减少2.76%、减少2.46%。

对于2020年度的业绩增长,尚荣医疗表示,随着海外公共卫生事件日益严重,公司医用防护用品订单饱和,产品销售以及利润率大幅增长。具体来看,报告期内,医疗产品生产销售收入高达18.66亿元同比增长66.91%、营收比重高达82.32%;该产品毛利率35.95%,同比增长16.47%。

然而,两次高峰后,尚荣医疗均陷入下滑阶段乃至2022年、2023年度出现亏损。根据2018年度报告,尚荣医疗营收、归母净利润、归母扣非净利润分别下滑18.74%、44.22%、64.24%,经营现金流净额同比下滑82.62%。尚荣医疗解释称,2018 年,受国家金融资策发生较大变化影响,公司部分在建项目建设资金未能按期到位,拖延了项目进度,影响了项目回款和结算,导致公司医建收入不达预期,加上计提减值准备大幅增加,公司全年业绩发生大幅下降。

再看2021年。尚荣医疗2021年度报告显示,营收、归母净利润、归母扣非净利润分别下滑21.04%、下滑63.44%、下滑79.20%,经营现金流净额下滑51.24%。对此,尚荣医疗提及几点原因:第一,受 2020 年公共卫生事件的影响,公司的防护服市场需求大增,当年利润出现较大增长,而 2021年受公共卫生事件缓解、出口运输受阻及运输成本大幅提高等因素影响,防护服销售大幅下降,收入与利润均有所下降;第二,本年度公司计提的信用减值损失及资产减值损失金额同比增加 3,268.36 万元,对 2021年度的业绩影响较大;第三,由于本期公司诉讼事项增加,本期对未决诉讼计提了预计负债 1,091.83 万元,对 2021年度的业绩影响较大。

同时,从最近两个年度的业绩来看,如前述数据,尚荣医疗不管是整体净利润还是主业均处于亏损状态。综合来看,对于该两个年度的亏损,尚荣医疗均提及子公司合肥普尔德医疗用品有限公司(简称 “普尔德医疗”)和普尔德控股有限公司(简称“普尔德控股”)业绩下滑、资产以及信用减值。其中,2022年度共计提信用减值准备 24,662.86 万元,计提资产减值准备 19,588.67 万元,合计 44251.53 万元(约4.43亿元);2023 年度共计提信用减值准备 5,166.11 万元,计提资产减值准备6,729.01 万元,合计 11,895.12 万元(约1.19亿元)。

需要注意的是,针对商誉减值,深交所在近日的年报问询函中提出质疑“结合普尔德控股最近两年净利润波动情况,说明报告期内对普尔德控股计提的商誉减值准备是否合规、合理,是否存在通过不恰当的会计处理调节利润的情形。”

核心产品营收五年下滑近三成

毛利率从19.48%下滑至15.90%

从最近五年来看,尚荣医疗的核心产品营收下滑近三成、毛利率亦从将近20%下滑至不足16%。

公开数据显示,2019年度-2023年度,医疗产品营收占比分别录得:73.05%、82.32%、63.14%、74.74%、69.71%,营收具体分别录得:11.18亿元、18.66亿元、11.30亿元、9.53亿元、8.32亿元,整体下滑25.58%。

从毛利率来看,同期,该医疗产品的毛利率分别录得:19.48%、35.95%、22.23%、17.49%、15.90%。从整体的综合毛利率来看,尚荣医疗同期分别录得:21.55%、30.64%、18.22%、17.39%、16.57%。

在2023年度业绩说明会上,有投资者提问“市场竞争加剧,医用防护产品毛利下降,公司有什么应对措施?”根据尚荣医疗2023年度报告,医疗产品包括医疗设备(医疗设备的研发、生产、销售)、医疗耗材(医疗手术包及手术耗材,防护产品)、医疗软件(提供专业的医院数字化解决方案)。

尚荣医疗表示,公司防护产品短期内出现了毛利下滑的情况,主要系国际形势的变化及国内产能扩张引起,随着外部环境的好转,公司的防护产品毛利率有望回升并逐步恢复到正常的状态;公司通过改进工艺,提升生产自动化程度,并进一步通过在全球范围内优化生产布局、降低人工成本和运输成本等方式提升产品的利润率。

两次业绩高峰后,如今持续两年亏损,尚荣医疗未来该如何走?对于未来业绩增长点,尚荣医疗在2023年业绩说明会上表示,未来的业绩增长点主要体现在几个方面:一是公司加大了对利润率较高且现金流较稳定的医疗服务业务的投入,该项调整有望使得公司从营业收入和利润方面双双实现增长;二是公司的健康产业园的运营状况在进一步好转,前期的投入开始实现更多的收益;三是公司防护产品通过降本增效的方式有望实现利润率的提升,从而形成新的业绩增长点。

从今年一季度来看,报告期内,尚荣医疗营收、归母净利润、归母扣非净利润同比增速分别为:-10.75%、97.44%、3.80%。经营现金流净额同比增长282.82%,主要系因本期销售商品、提供劳务收到的现金增加所致。

需要注意的是,报告期内,尚荣医疗净利润同比大增背后,是销售费用同比下滑63.06%(主要系因本期职工薪酬及与销售相关的其他费用减少所致)、投资收益同比增长2620.27%(主要系因本期购买理财产品的收益增加所致)。

实控人一年减持将近3000万股

连续五年未分红、股价跌破3元

业绩变动背后,尚荣医疗的股价也在波动。据公开数据,尚荣医疗的发行价为46元/股,而截至5月31日下午三点,尚荣医疗股价报收2.74元/股。

针对如此股价,今年2月份,有投资者在互动易平台上提出疑问“贵司股票快跌没了,是有什么大的问题还是什么情况?不采取措施行动起来”。尚荣医疗则回复称,公司经营情况正常。

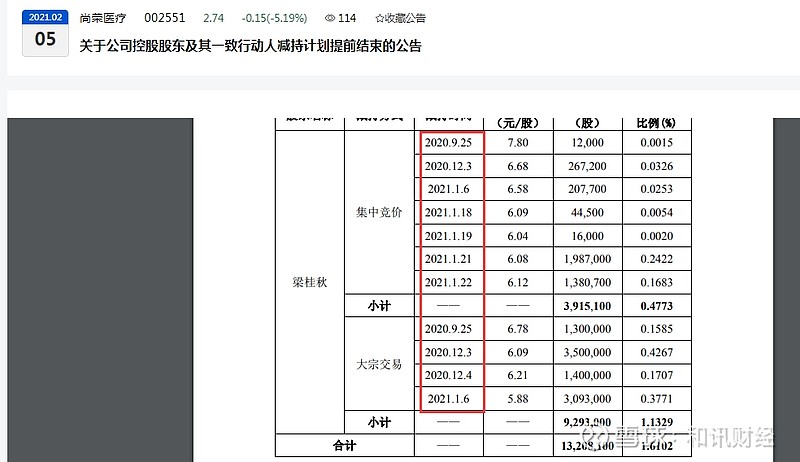

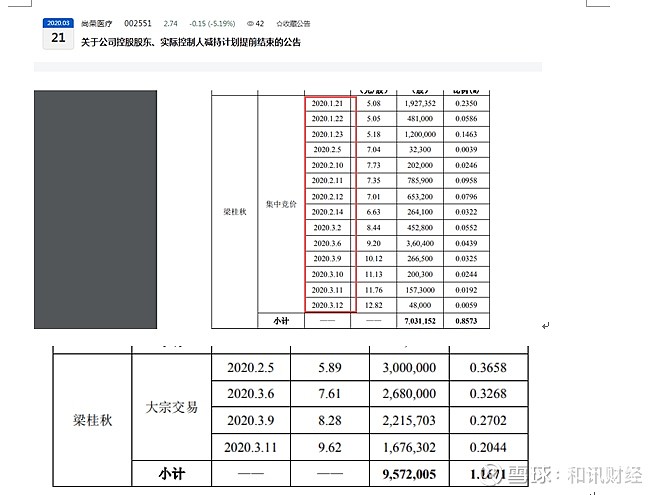

不过,股价跌破十元之际,尚荣医疗实控人、董事长、总经理梁桂秋密集减持。即从2020年1月21日-2021年1月6日,累计减持尚荣医疗股份将近3000万股。需要注意的是,2020年度,尚荣医疗净利润同比171.32%、营收同比增长48.11%。

公开资料显示,梁桂秋1963年出生,于1998年与胞弟梁桂添创立尚荣医疗,并自公司成立至今,一直担任董事长、总经理。

另外,在2021年12月29日,尚荣医疗财务总监游泳更是直接“清仓式”减持了其所持有的尚荣医疗的无限售条件股共计19,767股。

一个月后即2022年1月29日,尚荣医疗披露2021年度业绩预告,显示,归属于上市公司股东的净利润预计同比下滑62.99%—75.33%,扣除非经常性损益后的净利润同比下滑79.73%—92.74%。2021年度更新版财报显示,报告期内,尚荣医疗营收同比下滑21.04%、净利润同比下滑63.44%、归母扣非净利润同比下滑79.20%。

另外,需要提及的是,尚荣医疗已经连续五年未分红,即2019年至2023年度,即使2019年度、2020年度、2021年不管是整体净利润还是扣非净利润均为盈利。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】