上市至今六年多的深圳市英可瑞(300713)科技股份有限公司(简称英可瑞),截至目前已经连续提交了五份年度扣非净利润亏损的财报,引发监管关注、遭到深交所“九连问”。值得注意的是,比英可瑞早两年上市、被英可瑞视为同行主要竞争对手的、同为深交所创业板上市的一家企业,其营收、盈利同期却数倍大增。

上市六年多、扣费净利润持续五年亏损

持续经营能力被质疑

2017年11月在深交所创业板上市的英可瑞,至今已提交了七份年度报告,其中最近五份年报显示扣费净利润均亏损。

公开数据显示,2019年-2023年,英可瑞分别录得归母扣非净利润为:-0.37亿元、-0.03亿元、-0.02亿元、-0.65亿元、-0.45亿元。

另外,同期,英可瑞归母净利润三次录得亏损,分别为:-0.21亿元、0.28亿元、0.09亿元、-0.61亿元、-0.41亿元。

除了归母扣非净利润持续五年负值、整体盈利多次录得亏损之余,上述期间,英可瑞的营收整体下滑,即2019年-2023年,营收分别录得:2.89亿元、2.66亿元、2.55亿元、3.43亿元、2.71亿元。

从综合毛利率来看,上述同期,英可瑞分别录得:31.70%、33.04%、28.23%、21.80%、23.24%,整体下滑明显。

针对英可瑞持续五年归母扣非净利润亏损的情形,深交所要求其“结合业务构成、行业环境、公司竞争力、同行业可比公司经营情况等因素,说明公司扣非后净利润连续五年为负值的原因,公司持续经营能力是否存在重大风险,以及针对影响业绩的不利因素公司拟采取的应对措施。”

从2023年度报告来看,针对归母净利润、归母扣非净利润的双双亏损,英可瑞表示,由于公司新产品推出市场晚于预期,使市场份额受到挤压,公司年营业额不及预期。受产品市场份额、毛利润及新产品的多重影响是公司净利润亏损的主要原因。

笔者注意到,2023年度,营收占比高达56.51%的产品即电动汽车充电电源(新能源汽车行业)营收录得1.53亿元同比下滑33.83%,新能源汽车行业销售量同比下滑20.91%。

对于主业持续多年亏损,在2023年度业绩说明会上,有投资者提问英可瑞“公司连年亏损,主业越做越差,公司高管对英可瑞的未来有什么规划?公司能否走出困境?信心在哪里?”

英可瑞表示,公司一直专注于电力电子行业,在新能源汽车充电、智能电网、智能制造装备等应用领域有较丰富的行业、技术、产品、人才积累。现行业产品同质化竞争加剧,毛利率下行的情行下,公司在研发方面仍保持较高比例的投入,已陆续推出了拥有自有知识产权及价格竞争力的产品。下一步主要是加大市场开拓及销售力度,提高营收规模同时控制成本及费用,提高公司的盈利能力。

然而,从今年一季度来报,英可瑞的亏损现状依然未改。英可瑞2024年一季报显示,报告期内,营收同比下滑16.46%,归母净利润、归母扣非净利润分别录得:-0.14亿元、-0.14亿元,而上一年同期均为盈利。由此可见,今年一季度,英可瑞的业绩不仅没有改善,同比上一年同期更是由盈利转为亏损。

英可瑞解释称,公司 2024 年第一季度业绩亏损主要原因系:行业竞争加剧,公司销售收入不及预期,但研发费用、管理费用、销售费用较上期有所增长。

投产募投项目仍未盈利、两大项目延期

大额投资遭质疑

根据深交所《关于对深圳市英可瑞科技股份有限公司的年报问询函》,“报告期末,你公司在建工程账面价值为 21,906 万元,同比增长 40.67%,主要系英可瑞智能高频开关电源产业园上海基地项目及南山留仙洞联建大厦建设款增加所致;报告期内,你公司存在 2,150 万元投资性房地产重分类至固定资产科目。”

深交所要求英可瑞“说明在建工程涉及项目的投资背景、可行性分析及建设进展情况,结合业绩持续亏损、现金流为负等情况,详细说明公司进行大额投资的必要性及合理性,是否有利于维护上市公司的利益。”

另外,深交所要求英可瑞“说明将上述投资性房地产重分类至固定资产科目的原因及合理性,是否涉及会计政策变更,相关会计处理是否符合企业会计准则的规定”、“说明在主营业务持续亏损的情况下,公司各类生产经营相关的固定资产、在建工程和无形资产是否存在重大减值风险,相关资产减值准备计提情况及其合理性、充分性”。

笔者注意到,上述英可瑞智能高频开关电源产业园上海基地项目为英可瑞新增募投项目。根据英可瑞2023年年度报告,根据公司经营发展需要,公司于 2022 年 7 月 22 日召开的 2022 年第二次临时股东大会审议并通过《关于部分募投项目新增实施地点暨项目延期的议案》,对公司募投项进行了调整,新增了“英可瑞智能高频开关电源产业园上海基地项目”,项目拟使用 IPO 募投资金金额 13,000 万元。

不过,该项目两次延期达到可使用状态日期。 2023 年 4 月 25 日,英可瑞召开第三届董事会第十次会议和第三届监事会第九次会议,审议通过《关于部分募集资金投资项目延期的议案》,同意公司将“英可瑞智能高频开关电源产业园上海基地项目”(以下简称“上海基地项目”)达到预定可使用状态的时间由2023 年 4 月 8 日调整至 2023 年 12 月 31 日。2023 年 12 月 29 日,英可瑞召开第三届董事会第十七次会议和第三届监事会第十四次会议审议通过《关于部分募集资金投资项目延期的议案》,同意公司将“英可瑞智能高频开关电源产业园上海基地项目”(以下简称“上海基地项目”)达到预定可使用状态的时间由 2023 年 12 月 31 日调整至 2024 年 12 月 31 日。

另外,根据英可瑞2023年4月27日披露的《关于部分募集资金投资项目延期的公告》,募投项目“研发中心项目”新增两处实施地点,将该项目达到预定可使用状态的时间由2021 年 12 月 31 日调整至 2024 年 12 月 31 日。

而对于目前已完成、投产的募投项目“智能高频开关电源产业化项目”,其目前仍未实现盈利。根据英可瑞2023年年度报告,该项目达到预定可使用状态日期为2021 年 12 月 31 日,本报告其实现的效益为-3,108.00万元,截止报告期末累计实现的效益为-6416.63万元。英可瑞表示,智能高频开关电源产业化项目未达预期,主要系行业竞争加剧,新产品推出市场晚于预期,造成产能利用率不足。

简而言之,即上市六年多,英可瑞目前的IPO项目,或延期或仍未实现盈利。

对于2024年相关募投项目的进展计划,英可瑞表示,2024 年,公司将大力推进 IPO 募投项目的建设,根据国家“十四五”规划,并结合新能源汽车行业及电动汽车充电桩行业发展状况,在珠三角、长三角等经济区提前布局,做好产能规划,提高募集资金使用效率,力争募投项目早日建成并投产创利。

不过,后续,上述所延期的募投项目最终能否如期达到可使用状态,能否达到预期效益,另外,目前已投产但仍未实现盈利的募投项目会否扭转亏损状态,有待时间检验。

同行主要劲敌五年期间业绩大增数倍

竞争力被“吊打”

上市至今六年多的英可瑞,两大主要行业的毛利率下滑明显,相比同行劲敌更是被“吊打”。

根据英可瑞2023年年度报告,英可瑞主要从事电力电子行业领域中智能高频开关电源及相关电力电子产品的研发、生产和销售,目前产品按应用领域划分,主要包括电力操作电源模块及系统,电动汽车充电电源模块及系统以及其他电源产品,可广泛应用于电力、新能源汽车、通信、冶金、化工、石油以及直流照明、激光设备等行业。从行业划分来看,报告期内,电力行业 、新能源汽车行业的营收占比分别为19.40%、56.51%,合计高达75.91%。

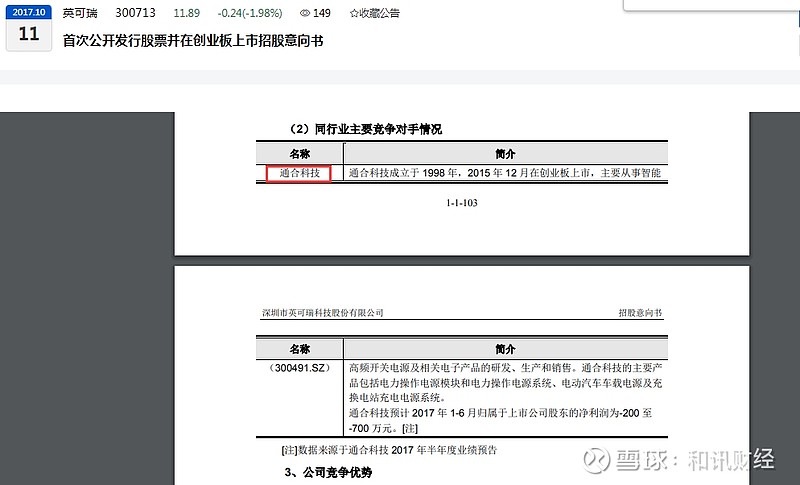

另据英可瑞照顾说明书,同行主要竞争对手也是深交所创业板上市、于2015年上市的一家企业。从公开数据来看,最近五年,该同行不管从营收、盈利、还是毛利率均“吊打”英可瑞。

从营收来看,该同行2019年-2023年,营收分别录得:2.77亿元、3.21亿元、4.21亿元、6.39亿元、10.09亿元;净利润分别录得:0.30亿元、0.41亿元、0.33亿元、0.44亿元、1.03亿元;扣非净利润分别录得:0.22亿元、0.14亿元、0.23亿元、0.31亿元、0.84亿元。期间,该同行的营收整体增长264.26%、净利润整体增长243.33%、扣非净利润整体增长281.82%。

而同期,英可瑞的整体营收从2.89亿元下滑至2.71亿元,净利润由亏损0.21亿元扩大至亏损0.41亿元,扣非净利润由亏损0.37亿元扩大至亏损0.45亿元。

从综合毛利率来看,最近五年,该同行的综合毛利率分别为:44.01%、43.47%、37.30%、30.82%、33.15%,平均录得37.75%。而同期,英可瑞的综合毛利率分别录得:31.70%、33.04%、28.23%、21.80%、23.24%。

从细分行业的毛利率来看,2019年-2023年,英可瑞的电力行业的毛利率分别录得:41.27%、40.87%、37.52%、33.46%、32.12%;新能源汽车行业毛利率分别录得:23.58%、23.81%、22.77%、18.52%、22.30%。同期,上述同行的电力行业毛利率分别录得:38.71%、38.91%、35.22%、38.39%、38.69%;新能源汽车行业毛利率分别录得:21.68%、19.71%、13.55%、18.37%、28.44%。可见,从电力行业的毛利率变化来看,该同行整体比较平稳,而英可瑞下滑明显;另外,该同行的新能源汽车行业毛利率整体增长明显,而英可瑞整体下滑。

针对竞争优势,英可瑞近日对投资者表示,公司的核心竞争优势体现在以下几点:1.技术优势 2. 成本控制优势 3. 品牌及客户优势 4. 良好的运营管理能力。现行业产品同质化竞争加剧,公司持续加大研发投入,已陆续推出了拥有自有知识产权及价格竞争力的产品。

不过,从今年一季度来看,营收同比下滑的同时,英可瑞不管是净利润还是扣非净利润同比均由盈利转为亏损。

值得注意的是,英可瑞上市至今六年多,仅针对2017年度实施过现金分红。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】