“募集资金投资项目的实施,将扩大公司光伏及储能逆变器和储能系统产能水平,增强公司在新能源领域的市场竞争力与市场地位,提升公司的综合竞争力、持续盈利能力和抗风险能力,有利于公司的可持续发展,符合公司及全体股东的利益。”在5月13日披露的“公司向特定对象发行A股股票募集说明书(修订稿)(2023年度财务数据更新版)”(以下简称“定增募集书(修订稿)”)中,通润装备(002150)向市场描绘了此次定增的前景。

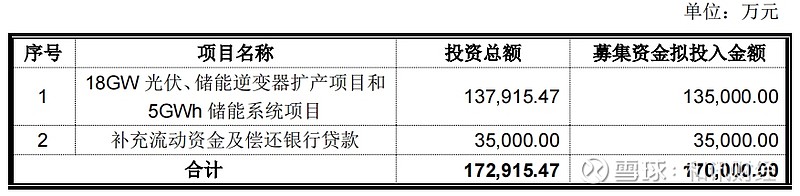

按照通润装备的计划,此次拟募资17亿元,投向两个项目,分别是13.5亿元的“18GW光伏、储能逆变器扩产项目和5GWh储能系统项目”和3.5亿元的“补充流动资金及偿还银行贷款”。

但是,新增产能对应的销售情况能否达到预期,尚是未知数,光储逆变器市场的前景究竟如何也是迷茫。

上海有色网观点认为,多晶硅价格暂稳,在多晶硅多家检修的影响下,5月多晶硅排产或许将跌破18万吨。逆变器企业间竞争继续加剧,低价抢单行为仍存,集中式逆变器价格出现新低。

内部收益率低于行业均值

资料显示,光伏逆变器是太阳能光伏发电系统中的核心部件之一,其作用是将太阳电池发出的直流电转化为符合电网电能质量要求的交流电;储能逆变器是储能系统的核心设备之一,可以同时连接光伏组件、储能电池和电网,通过交直流电双向变换和对储能电池充放电的控制,起到实现光伏发电高峰和低谷的平衡、提高能源利用率、节省用电成本的作用。

因此,“光储一体化”是行业未来发展的趋势,下游光伏市场及储能市场的迅速发展将推动光伏逆变器及储能产品需求量的增加。

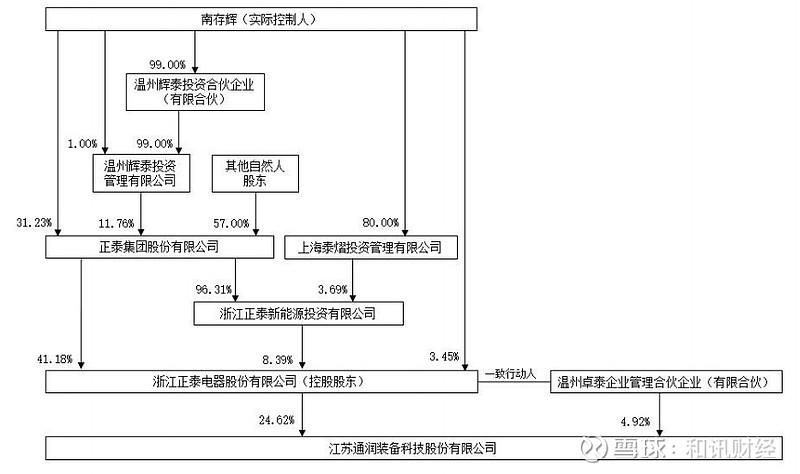

通润装备起初并非光储逆变器企业,其原本是钢制工具箱柜龙头企业,主营业务是金属工具箱柜、机电钣金、输配电控制设备,公司于2007年8月在深交所挂牌上市,实际控制人是顾雄斌。

2023年5月,通过股权转让以及资产收购,通润装备的控股股东将由常熟市千斤顶厂变更为正泰电器,实际控制人将由顾雄斌变更为南存辉,公司主营业务也由金属制品业务拓展至新能源业务,其中新能源业务主要包括光伏逆变器、储能变换器及系统集成研发、生产、销售及服务。

通润装备此次13.5亿元的“18GW光伏、储能逆变器扩产项目和5GWh储能系统项目”主要由正泰电源实施,建设地点拟位于上海市松江区。项目总投资约13.79亿元,拟使用募集资金13.50亿元,建设期24个月。

“随着光伏逆变器市场新增的需求增加,公司在光伏逆变器产品订单状况良好的情况下,进行合理的产能扩张。”通润装备在定增募集书(修订稿)表示,该项目生产光伏逆变器产品可以应用于多种场景下的光伏发电系统,项目的建设将顺应光伏市场主流需求,匹配行业发展态势,优化产品结构,提升公司未来发展中竞争能力。

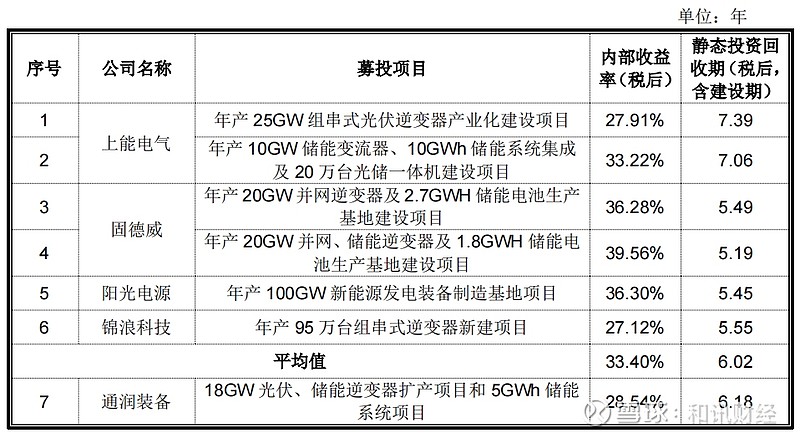

作为本次募投项目实施主体,正泰电源系在拥有丰富生产经验及市场资源的基础上的产能拓展。经测算,“18GW光伏、储能逆变器扩产项目和5GWh储能系统项目”的税后内部收益率为28.54%,所得税后静态投资回收期为6.18年(含建设期)。

满产年份,上述项目的年营业收入将达到100.08亿元(不含税),这一数字对于市场投资者是极具吸引力的,毕竟通润装备2023年的营业收入才25.18亿元。

但是,28.54%内部收益率(税后)在行业内并不算高,甚至低于行业平均值。

例如,上能电气两个逆变器项目的内部收益率(税后)分别为27.91%、33.22%;固德威的两个逆变器项目的内部收益率(税后)分别为36.28%、39.56%;锦浪科技的逆变器项目内部收益率(税后)为27.12%,而“逆变器全球龙头”的阳光电源的项目内部收益率(税后)为36.30%,这些项目的平均值为33.40%,远高于通润装备预测的28.54%内部收益率(税后)。

但是,通润装备认为本次募投项目的内部收益率(税后)、静态投资回收期(税后,含建设期)处于上市公司可比募投项目区间范围内,与同行业水平不存在重大差异,公司本次募投项目效益测算具备合理性,符合行业现状。

业绩远低于行业龙头

就整个光储逆变器行业来说,阳光电源是当之无愧的龙头企业。

2023年,阳光电源实现营业收入722.51亿元,同比增长79.47%;归母净利润94.40亿元,同比增长162.69%。

除此之外,光储逆变器行业中的上市公司还有固德威、锦浪科技、上能电气、德业股份、禾迈股份等。

2023年,固德威实现营业收入73.53亿元,同比增长56.10%;归母净利润8.52亿元,同比增长31.24%。锦浪科技实现营业收入61.01亿元,同比增长3.59%;归母净利润7.79亿元,同比下降26.46%。上能电气实现营业收入49.33亿元,同比增长110.93%;归母净利润2.86亿元,同比增长250.48%。德业股份实现营业收入74.80亿元,同比增长25.59%;归母净利润17.91亿元,同比增长18.03%。禾迈股份实现营业收入20.26亿元,同比增长31.86%;归母净利润5.12亿元,同比下降3.89%。

从财务情况来看,通润装备2023年的业绩也不佳。

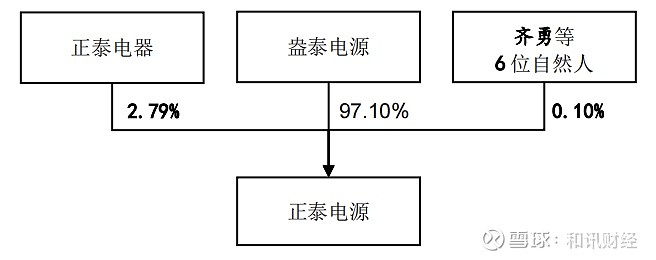

2023年,通润装备实现营业收入25.18亿元,同比增长50.06%,其中金属制品业务通过工具箱柜及机电钣金产品实现主营业务收入11.74亿元,较2022年下降0.69亿元,降幅为5.58%;光储逆变器及储能业务因收购温州盎泰电源系统有限公司(以下简称“盎泰电源”)合并其2023年6-12月份财务数据,贡献收入11.21亿元。

盎泰电源是持股型公司,主要资产就是上海正泰电源系统有限公司(以下简称“正泰电源”)的控制权(97.10%股权),正泰电源是一家专注于逆变器及储能产品的新能源高新技术企业,其主营业务为光伏逆变器及储能系统设备的研发、生产及销售。

但是,通润装备2023年的归母净利润仅为0.64亿元,同比下降56.80%。

“主要系收购盎泰电源股权及汇兑损益波动导致。”对于业绩的下滑,通润装备在定增募集书(修订稿)中做了解释。

分产品而言,通润装备2023年的工具箱柜毛利率为26.64%,同比减少0.38个百分点;机电钣金制品的毛利率为25.44%,同比减少0.35个百分点;高低压成套开关设备及元器件的毛利率为14.40%,同比减少2.27个百分点;而新增的光储逆变器的毛利率为21.38%,储能产品的毛利率为34.63%。

或许是为了提高公司业绩,通润装备想到了对新能源业务进行融资扩产。

此次通润装备的17亿元定增计划最早披露于2023年7月,到了2024年5月13日更新了公司新的财务数据,但是融资计划与募投项目没有改变,依旧是13.5亿元的“18GW光伏、储能逆变器扩产项目和5GWh储能系统项目”和3.5亿元的“补充流动资金及偿还银行贷款”。

或是为了表现出对项目前景的看好,正泰电器同意以现金方式认购通润装备本次向特定对象发行股票发行数量的29.99%,认购价格与其他发行对象相同。

或存产能过剩的潜在风险

根据中国光伏行业协会相关数据显示,2022年全球光伏新增装机规模约220GW,2023年全球光伏新增装机超过390GW,创历史新高;中长期看,IEA预测到2030年全球光伏累计装机量有望达到1721GW,到2050年将进一步增加至4670GW。

我国光伏市场应用更是超预期发展,根据国家能源局发布的2023年全国电力工业统计数据显示,截至 2023年12月底,2023 年度国内光伏新增装机量为216.88GW,同比增加148.12%,占2023年度全球光伏新增装机量50%左右,创历史新高。

虽然,光伏行业过去几年的景气度推动了光伏逆变器及储能市场快速发展,但若行业发展趋势、需求增长不及预期,将造成产业链产品产能过剩的潜在风险。

更何况,光储逆变器市场的竞争激烈,通润装备的竞争对手比比皆是,包括阳光电源、固德威、锦浪科技、上能电气等,而且这些竞争对手也在扩产。

2023年,通过实施定向增发募资扩产的逆变器厂商已达到5家,例如2023年2月14日,固德威发布公告,公司25亿元定增计划获批,募投项目包括“年产20GW并网逆变器及2.7GWH储能电池生产基地建设项目,年产20GW并网、储能逆变器及1.8GWH储能电池生产基地建设项目”等;5月19日,上能电气披露募资总额不超25.5亿元的定增预案,所募资金拟投资于“年产25GW组串式光伏逆变器生产线建设项目”、“年产10GW储能变流器、10GWh储能系统集成及20万台光储一体机建设项目”等;6月20日,德业股份拟募资总额不超过35.50亿元,主要用于逆变器生产线建设、逆变器研发中心建设以及补充流动资金;6月28日,锦浪科技发布定增预案,拟募资不超过29.25亿元,其中11亿元将投入到年产95万台组串式逆变器新建项目;6月30日,科士达拟定增募资不超过23.7亿元,用于“光伏逆变器、储能变流器生产基地建设项目,光储系统集成产品生产基地建设项目”。

如此众多的厂家都在扩产,下游需求是否能跟上也是一个未知数。随着生产技术的不断成熟和同质化现象的加剧,光伏逆变器行业面临了一定程度的过剩产能,对于通润装备来说,此次扩产或将面临这种风险。

2024年4月23日,阳光电源宣布,此前披露的募投项目“年产100GW新能源发电装备制造基地项目”达到预定可使用状态日期由原定的2024年4月30日延期至2025年6月30日,理由是“由于实际建设过程中受项目规划设计布局调整、项目实施地周边建设环境、设备调试进度及取得相关政府许可文件进度等因素的影响,尚有部分建设环节未完成,使得募投项目的实际建设进度与原计划达到预计可使用状态日期存在一定差异。”

行业龙头的扩产项目一次性就延期了一年零两个月,背后原因不言而喻。

上海有色网的最新数据显示,本周逆变器价格区间20kw的价格0.14-0.18元/W,50kw的价格0.13-0.18元/W,110kw的价格0.11-0.17元/W。从供需关系来看,逆变器价格区间无异动,低价小幅下移,高低价订单均有执行。近期下游采购需求积极性恢复,企业排产环比增加,出货顺利。企业间竞争继续加剧,低价抢单行为仍存,集中式逆变器价格出现新低。

另据行业研究机构预测,全球逆变器市场产能将会在未来几年保持高速增长,截至2025年预计总产能将超过200GW。但目前市场需求并未跟上制造业的发展步伐,加上行业竞争愈发激烈,导致光伏逆变器生产企业面临产能过剩的问题。

“公司本次扩产的产能规模能够与公司发展规划以及行业增速相匹配,公司在手订单充足且对应制定了产能消化措施,”通润装备在此次定增募集书(修订稿)中也坦言,募集资金项目带来的产能提升对公司市场拓展能力提出更高要求,“如新增产能对应的销售情况不及预期,将导致新增产能无法完全转化为项目预期效益,使项目面临一定风险。”

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】