5月8日,航宇微发布正式公告,表明公司创始人、前实际控制人颜军先生因个人原因,已向公司提出辞去第六届董事会董事、董事长及董事会战略发展委员会主任委员职务的申请。在颜军辞职后,他将转任公司名誉董事长及首席科学家职务。

据公告所示,颜军原定的董事长任期原定于2026年6月1日到期。至公告发布之日,颜军直接持有公司股份共计61,407,194股,占公司总股本的8.81%。

公开资料显示,航宇微主要业务涵盖宇航电子、卫星大数据、人工智能、地理信息与智能测绘以及智能安防与交通五大领域。

国资接手后,商誉减值不断

回溯至2019年,珠海格力集团的全资子公司珠海格力金融投资管理有限公司(以下简称“格力金投”)自2019年7月15日起,通过二级市场购买、大股东股份受让以及其他股东协议转让等方式,逐步增加对航宇微的股份持有,最终成为公司的第一大股东。因此,珠海市国资委成为公司的实际控制人。

在珠海国资成功入股后,公司名称由原先的“珠海欧比特(300053)宇航科技股份有限公司”正式更名为“珠海航宇微科技股份有限公司”,公司的证券简称也由“欧比特”变更为“航宇微”。

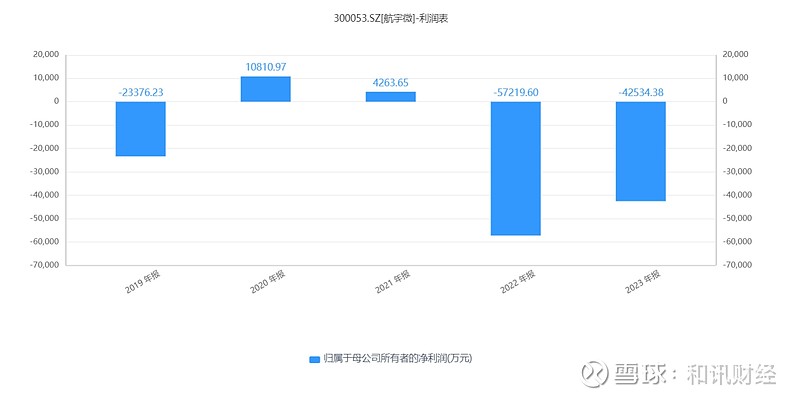

值得关注的是,自2019年格力金投成为航宇微的第一大股东起,航宇微的业绩便开始频繁出现问题。据数据统计,从2019年至2022年,航宇微的归母净利润累计亏损达到了10.81亿元。

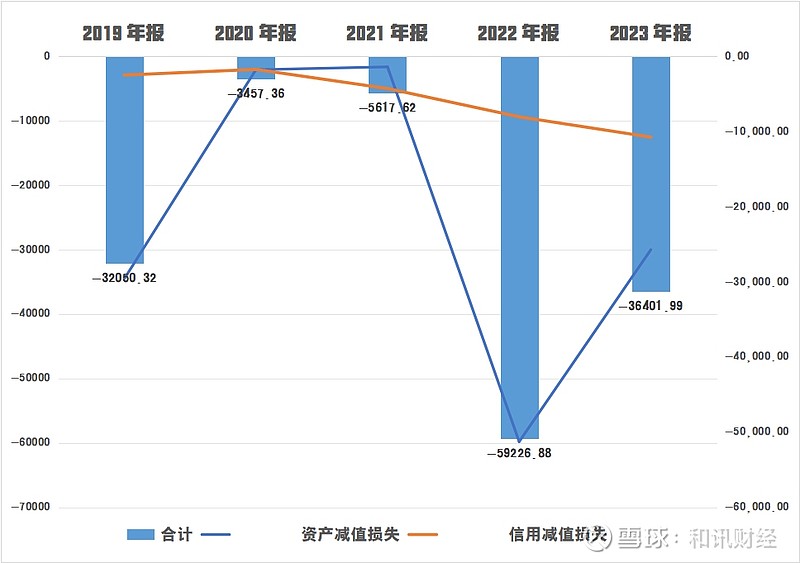

具体来看,亏损的主要原因之一是,公司时隔几年就计提巨额的信用减值损失与资产减值损失。财务数据显示,2019-2023年,航宇微的资产减值损失与信用减值损失合计分别为-32,050.32万元、-3,457.36万元、-5,617.62万元、-59,226.88万元以及-36,401.99万元。

航宇微的资产减值损失主要来自于商誉的减值。在2015至2018年,颜军控制的航宇微频繁进行收并购,这些并购均以显著溢价成交,进而累积了高额的商誉。2019年,航宇微商誉上存在广东铂亚、广东绘宇等四家公司,商誉的账面价值为5.56亿。

航宇微所收购的四家子公司,在并购时均设定了明确的业绩承诺,且大部分公司的承诺结束期都设定在2019年之后。虽然这些公司在承诺期内均达成了设定的业绩目标,然而,广东铂亚、上海智建以及广州远超这三家公司在承诺期满后,其业绩表现却出现了显著的下滑趋势。截至2022年,这四家通过并购而来的子公司均已陷入全面亏损的境地。

在此次实控人颜军辞职的同时,航宇微还发布了关于《关于未弥补亏损达到实收股本总额三分之一》的公告。截至2023年12月31日,公司经审计的合并财务报表未分配利润为-6.67亿元,未弥补亏损金额为-6.67亿元,实收股本为6.97亿元。公司未弥补亏损金额超过实收股本总额三分之一。

应收坏账攀升,亏损阴霾不散

除了商誉暴雷外,航宇微的应收账款的坏账风险也在不断的提升。2023年末,公司应收账款余额为89,218.20万元,其中,账龄一年以上的应收账款占比达74.08%。计提的坏账金额为25,459.05万元,较2022年末增加10,817.23万元。

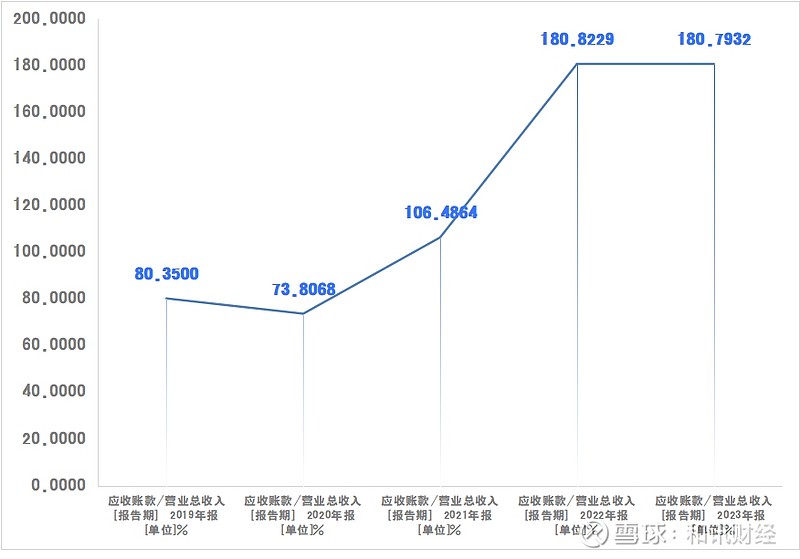

同时,从2021年来,航宇微应收账款超过营业收入。财务数据显示,2019-2023年,航宇微,应收账款占营业收入的比重分别为80.35%、73.81%、106.49%、180.82%以及180.79%。

从应收账款前五名的角度分析,航宇微的前五名应收账款与合同交易的期末余额总计为2.89亿元,占整体应收款项的31.69%。这一数据表明,在应收款项账龄逐渐增长的情况下,航宇微的应收款项分布较为广泛,这无疑增加了催收工作的难度。

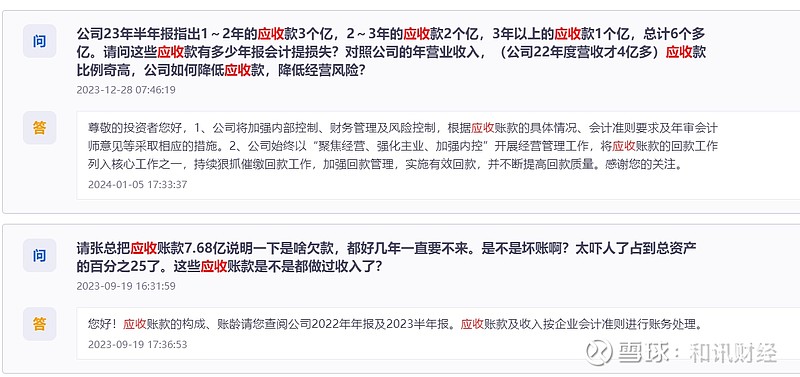

关于应收款项的问题,不少投资者在互动平台上对公司提出质疑。他们指出,应收款项在公司的财务报表中所占比例明显偏高,公司是否面临长期无法收回的应收账款的问题,以及这些款项是否可能构成坏账。

针对公司应收账款持续增长且超过当期营业收入,应收账款周转率较低且呈现下滑趋势的情况。在年报中,航宇微表示,公司历史应收款项回款情况较以前年度有所好转,但由于应收款项金额较大,部分应收账款未按预期收回,公司审慎评估回收风险,相应计提坏账准备。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】