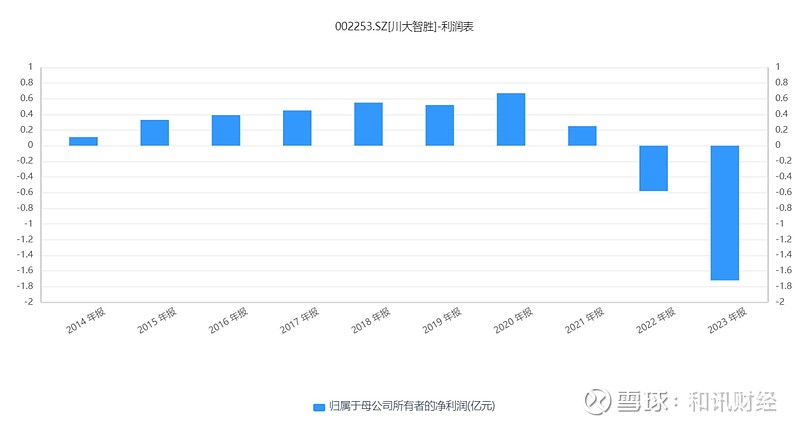

2023年川大智胜(002253)的经营业绩遭遇显著下滑,其营业收入达到1.80亿元,较去年同期减少了26.92%。而归属母公司所有者的净利润为负,达到1.72亿元的亏损,创下该公司上市以来的最大亏损额,同比大幅下降196.29%。

川大智胜作为四川大学旗下的上市公司,其主要业务集中在航空领域,特别是空管相关业务。同时,公司也积极探索并拓展基于人工智能核心技术的新兴业务领域。

然而,尽管拥有这样的业务布局,该公司近年来的盈利能力却持续下滑,且已连续两年出现亏损。针对这种情况,深圳证券交易所于4月15日向川大智胜发出了问询函,以了解其财务状况和业务运营情况。

一、销售困境:业务洽谈未果,费用仍需支付!

对于此次业绩的亏损的原因,川大智胜在财报中表示:

一是,2023年度,受行业总体环境影响,公司军航民航业务及飞行员飞行模拟机培训业务新签合同减少、存量合同下降、收入相应减少,项目执行周期延长、执行成本上升,导致总体毛利较上年同期减少2,892.39万元。

二是,公司对截止2023年12月31日存在减值迹象的各类资产进行了减值测试,2023年计提各项减值损失金额共计11,735.86万元。本次计提资产减值准备减少2023年度净利润11,735.86万元。

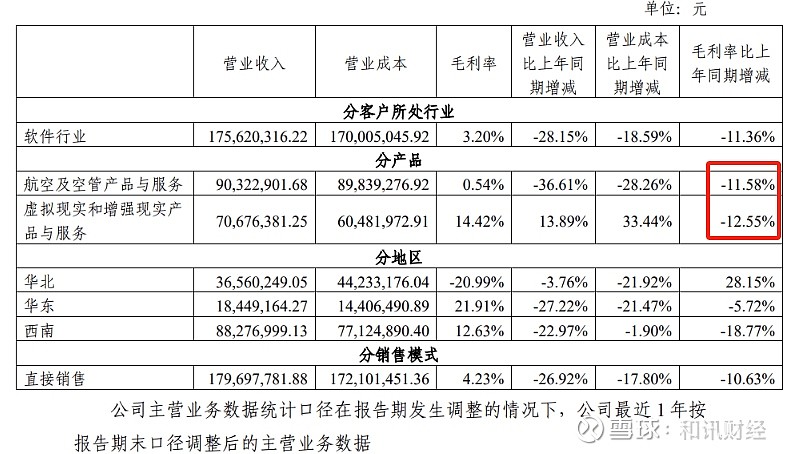

年报显示,川大智胜2023年主要产品航空及空管、虚拟现实和增强现实产品与服务毛利率分别为0.54%、14.42%,分别下降11.58%、12.55%。

值得一提的是,在营业收入下滑时,川大智胜的销售费用却在大幅增长。2023年,公司的销售费用为3,411.63万元,同比增长123.80%。

对于销售费用的增长,川大智胜表示:“主要原因是与销售相关的工资支出增加,以及为争取销售合同发生的成本因最终未能签约进行费用化所致。”

关于未签约合同的费用化支出金额,川大智胜在2022年度报告中提供了确切数字。2022年年报显示,公司前期中标项目,因用户方原因,一直未能签订正式合同,基于财务谨慎原则,将前期投入一次性转入当期损益,此部分将减少利润2,496.63万元。

这意味着,即使业务洽谈未果,川大智胜却仍支付着较高的销售费用。这一状况与其以往在营业收入较为可观时并未相应增加销售费用的做法形成鲜明对比。目前,公司面临营业收入下滑的困境,却需支付更高销售费用,这一情形显然有悖于正常商业逻辑。

为此,深交所在问询函中指出,结合你公司销售模式、为争取销售合同发生的成本具体情况、销售人员数量及人均工资变动情况、合同取得成本主要内容、近三年销售费用明细项目及变动情况、销售费用占营业收入的比重等,对比同行业销售费用率,说明在本期营业收入下降的情况下,销售费用增长的原因及合理性。

二、应收风险:四成账期超三年,关联方成第一大欠款企业!

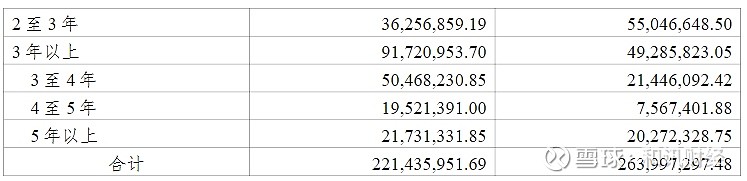

除了销售费用激增外,川大智胜的应收账款也不容乐观。2023年,川大智胜的应收账款账面余额为22,143.60万元,三年以上账龄的应收款项金额为9,172.10万元,占比为41.42%,计提坏账准备8,117.99万元,应收账款周转天数由2019年的157天上升至347天。

同时,按单项计提坏账准备的应收账款由期初的16.29万元,增长至期末的1,003.22万元。

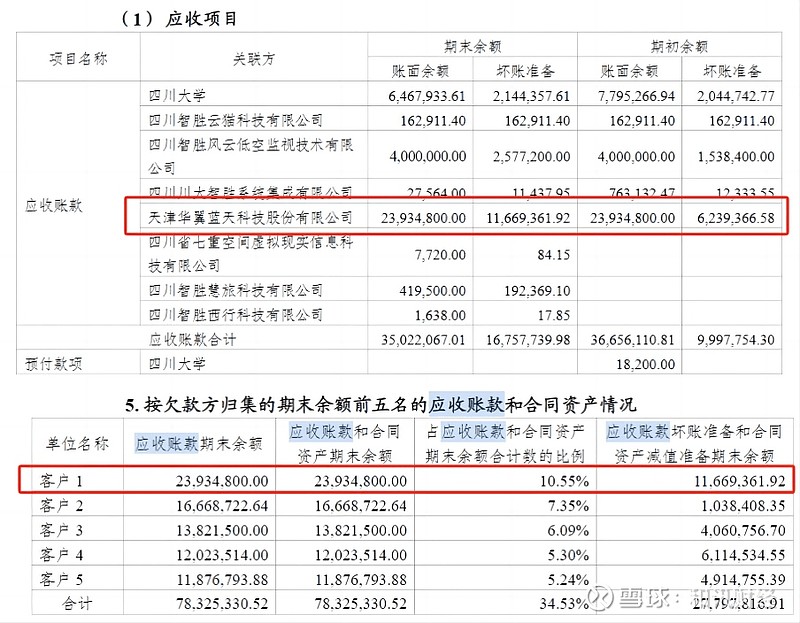

在这些应收款项中,存在关联方的款项。2023年,川大智胜对联营企业天津华翼蓝天科技股份有限公司(以下简称“华翼蓝天”)应收款项为2,393.48万元,为公司第一大欠款方,占应收账款和合同资产比重为10.55%,计提坏账准备1,166.94万元。

根据天眼查,川大智胜持有华翼蓝天17.90%的股权。华翼蓝天背后的实际控制人为GU ZENGWE、谷增权、张宏智以及谷慧琴。上述四人持有华翼蓝天近50%的股权。

值得一提的是,除了应收账款外,华翼蓝天也是川大智胜其他应收款第一大欠款方。2023年,川大智胜其他应收款账面余额为7,251.09万元,较上年同期增长241.54%,其中往来款期末余额为6,456.11万元,较上年同期增长461.42%,坏账准备期末余额1,491.53万元。公司对华翼蓝天应收往来款5,587万元,占其他应收款期末余额比例为77.05%,计提坏账准备881.92万元。

对于华翼蓝天其他应收款,川大智胜在年报中表示:“由于与华翼蓝天的采购合同终止,相关预付进度款转至其他应收款核算,导致川大智胜其他应收款大幅增长。”

为此,深交所在问询函中指出,华翼蓝天是否与你公司及控股股东、实际控制人、董事、监事、高级管理人员等存在关联关系,对于该笔应收款的收回计划及款项可回收性,是否存在资金占用或财务资助的情形。

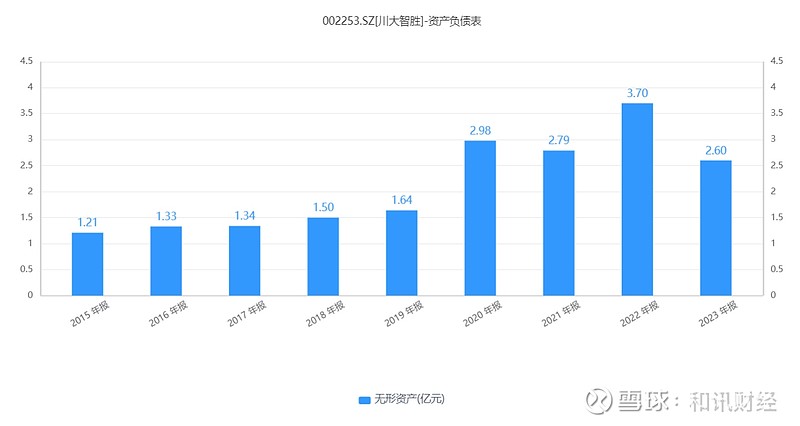

三、研发疑云:无形资产激增后激减

与一些上市公司不同的是,川大智胜依托四川大学资源,承接着大量科研项目。这些项目研发成功验收后,便确认为川大智胜账面的无形资产。

近年来,川大智胜的无形资产出现大幅波动趋势。财务数据显示,2019年-2023年,川大智胜的账面价值分别为1.64亿、2.98亿、2.79亿、3.70亿以及2.60亿,同比增长分别为9.42%、81.91%、-6.48%、32.55%以及-29.73%。

无形资产的增减变动主要是川大智胜内部研发项目的变动所致。2020无形资产期末较期初增加13,436.63万元,增长比例81.91%,主要系公司承担的国家科技部“高速高精度结构光三维测量仪器开发与应用”研发项目本期完成结题验收并形成无形资产,由开发支出转入无形资产所致。

2022本期末通过公司内部研发形成的无形资产占无形资产余额的比例95.34%,内部研发增加1.40亿元。

2023年,川大智胜无形资产余额为25,995.89万元,较上年同期下降29.73%,主要是由于本期计提无形资产减值损失6,375.40万元所致。

值得一提的是,这些研发项目,由于常受国家多项补贴的扶持,展现出投入资金庞大、回报结果难以预测以及研发周期绵长等特性。在针对这些项目的计量与确认环节,往往存在一定的操作空间。

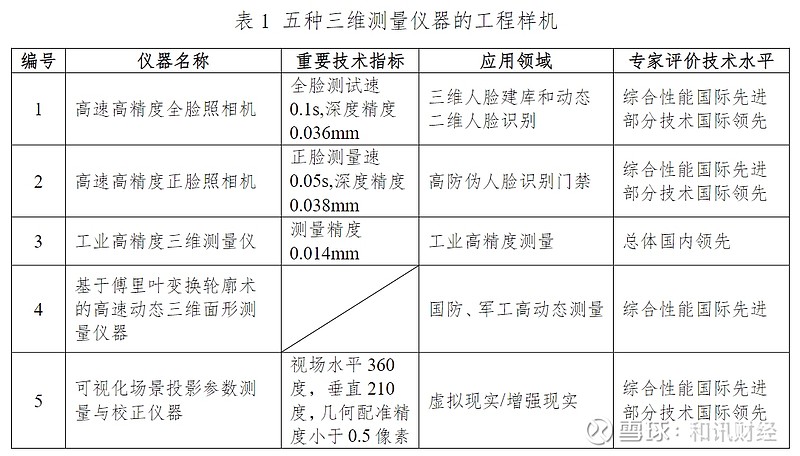

以高速高精度三维照相机为例,该项目公司从2013年10月开始耗时9年半,共计投入开发经费3.5亿元才开发成功高速高精度三维照相机,相关项目2023年4月才通过国家最终验收。

该项目验收过程颇为曲折,在2019年,川大智胜便公告称,”高速高精度结构光三维测量仪器开发与应用”项目通过技术验收。该项目编号为2013YQ490879,执行期:2013年10月—2018年9月,项目总经费7,692万元,其中国拨3,540万元,企业自筹4,152万元。在2020年,该项目转为无形资产进行确认。

在2023年,川大智胜却再度公告称,在2023年4月28日,公司牵头承担的科技部国家重大科学仪器专项“高速高精度结构光三维测量仪器开发和应用”(项目编号:2013YQ490879)通过了科技部终验。

在技术研发过程中,在入账中会分为研究阶段与开发阶段。研究阶段为项目前期“获取技术知识的可行性论证或调研”阶段,此阶段的支出在发生时计入当期损益。而开发阶段,以开发项目的验收结题作为开发阶段的结束时点,验收结题时,项目成果符合无形资产确认条件的,资本化为无形资产,否则,结转计入当期损益。

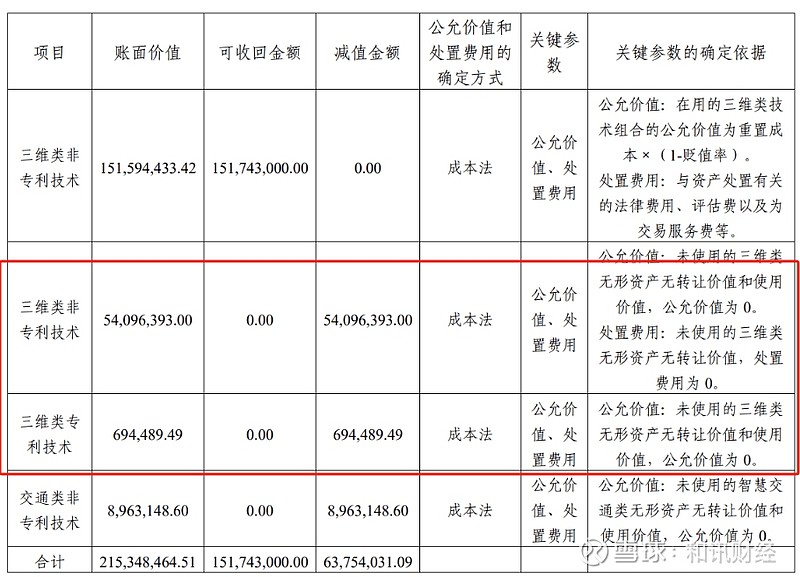

川大智胜“高速高精度结构光三维测量仪器开发与应用”严格意义上来说,在2023年4月28日才完成终验,川大智胜在2020年就将其转为无形资产进行确认。同时,更令人担忧的是,这些内部研发技术,在开拓市场还需要时间,新业务订单有不确定性风险,导致一些无形资产被全额计提减值损失。

2023年,川大智胜无形资产中“三维类非专利技术、三维类专利技术以及交通类非专利技术”三项技术的可回收金额均为零,计提减值金额分别为5,409.64万元、69.45万元以及896.31万元。

对此,深交所在问询函中指出,上述项目的取得时间、取得方式、入账价值及依据、摊销方法、以前年度摊销情况、减值测试的计算方法、选取的参数及假设等。并结合三维类技术组合的构成内容、组合确认方式、以前年度组合构成及变化情况等,说明你公司认为上述无形资产无转让价值和使用价值的原因,相关减值迹象的发生时间节点及依据。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】