近年来,小家电因其小巧的体积、适中的功率以及实用的功能,在提升家庭生活质量、满足个性化需求方面起到了重要作用。作为现代家庭生活中不可或缺的一部分,小家电在家庭日常使用中扮演着重要角色。

然而,小家电市场的消费热潮已然逐渐降温,消费者的购买行为日趋理性,市场由此步入了存量竞争的新阶段,行业竞争亦日趋白热化。据奥维云网(AVC)发布的2023年全渠道推总数据揭示,厨房小家电的整体零售额达到549.3亿元,但同比呈现9.6%的下降态势,而零售量则达到26543万台,同比微降1.8%。

在这个存量竞争时代中,拥有”互联网基因“的小熊电器(002959)正面临着一系列挑战。特别是随着线上电商红利的逐渐消退,其过往依赖高额销售费用推动业绩增长的策略已经显现出其局限性,使得公司逐渐陷入了利润增长乏力的困境。

一、拔苗助长:线上业务增长的故事!

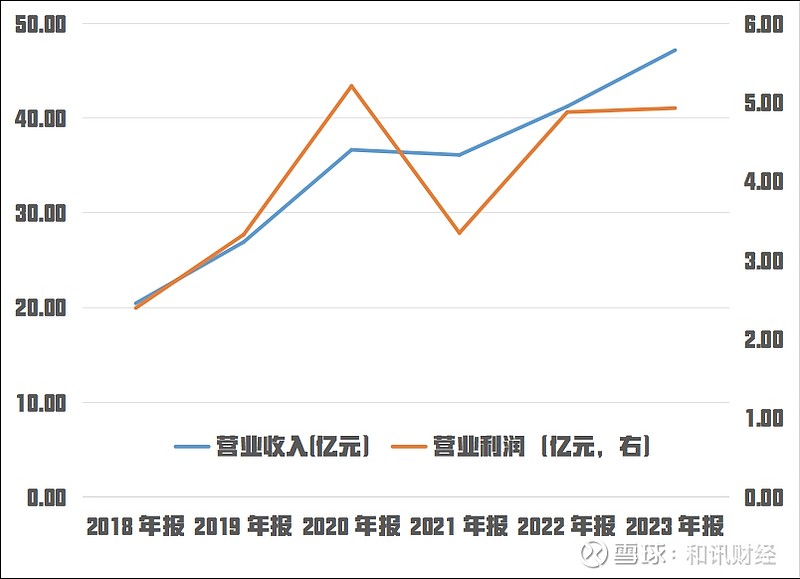

根据2023年财报显示,小熊电器的营业收入为47.12亿,同比增长14.43%;营业利润为4.92亿,同比增长1.14%;归母净利润为4.45亿,同比增长15.24%;扣非归母净利润为3.82亿,同比增长5.61%。

2023年,小熊电器营业收入实现两位数增长,但营业利润增长持续疲软,呈现出增收不增利的态势。自2021年起,小熊电器营业利润增长已显乏力,甚至出现下滑。产生此现象的原因在于“小熊电器在电商领域所享受的红利正在逐步消退”。

根据奥维云网所公布的统计数据,当前,国内厨房小家电行业的线上销售占比已经超过了75%。在线上市场,零售额达到了422亿元,然而与去年同期相比,这一数值却下滑了10.7%。

与此同时,线下市场的零售额则为127亿元,同样呈现出6.0%的降幅。这表明,随着线上销售占比持续攀升,整个厨房小家电行业线上红利正在消散,行业开始面临着市场压力和挑战。

不过,虽然整体小家电线上行业零售额在下降,但是小熊电器通过巨额的销售费用强行将线上业务收入拉起。2023年,小熊电器销售费用同比增长21.12%,达到8.84亿,创上市以来新高;同期的线上营收为38.66亿,同比增长9.88%。

按下葫芦浮起瓢!营业收入增长并未带动营业利润稳步增长。2020年,小熊电器营收36.60亿产生了5.20亿营业利润,而2023年,47.12亿营收却只产生了4.92亿营业利润。

这种拔苗助长的模式,显然是难以持续。在当前线上销售市场竞争激烈的背景下,单纯依赖品牌宣传已无法确保长期的业绩增长。在这个时代,企业之间的竞争已经超越了短暂的业绩提升,而更多地体现在业绩增长的韧性上。

二、熊心万丈:高销售费用下的全球领先企业!

要想业绩增长保持韧性,小家电产品的创新与科技是其主要内核。这就要求企业需要有自主研发与创新能力,以满足用户日益增长的需求。回顾2023年,小熊电器在营销层面的投入增速仍远超研发投入。

详细数据显示,去年小熊电器的销售费用达到新高,具体为8.84亿元,同比增长21.12%,而研发费用为1.43亿元,同比增长仅3.93%。通过对比销售费用与研发费用的复合增长率,我们发现过去三年小熊电器的销售费用复合增长率高达16.93%,而研发费用的复合增长率仅为3.23%。这一显著差异进一步证实了小熊电器在重营销轻研发的重心并未发生根本性转变。

高企的销售费用对小熊电器的盈利水平有直接影响。2023年,小熊电器的净资产收益率(摊薄)为16.27%,较2022年微降。拉长时间维度对比,小熊电器的净资产收益率呈现出大幅下降趋势,与2018年上市前的40.35%相比,当前的收益率水平明显较低。

从归母净利润上看,小熊电器2023年同比增长虽实现两位数的增长,但是其增长的因素主要是2021年大幅下降产生低基数效应,另一方面是其非经常性损益的增长。从扣除非经常性损益后的归母净利润来看,2023年的数据为3.82亿元,相较于2020年疫情期间的3.96亿元,呈现出一定的下滑趋势。

对于家电制造,格力电器(000651)董明珠表示:“中国制造关键要创新,要不断创造新的技术。我们作为实体经济的企业,要脚踏实地,要紧紧盯住市场,盯住消费者的需求来做技术开发,不能做噱头。”

与行业相比,小熊电器在品牌认知度和市场竞争方面尚处于初级阶段,缺乏自己的技术壁垒,单纯依赖销售手段吸引用户并非长久之计。同时,随着电商红利的散去,用销售费用吸引的用户成本也在不断上升。在没有技术创新下,高销售费用是产不出稳定盈利企业,更不可能产出一个行业领先企业。

不过,小熊电器却并不关心这些问题,其董事长、总经理李一峰仍“熊心万丈”的表示:“全球小家电是万亿市场,小熊下一个目标是成为全球小家电领先企业。”

在存量时代,以用户为中心的技术创新对于企业的生存与发展至关重要。尽管市场增长对于小熊电器而言可能具有首要意义,但缺乏技术创新,用营销制造品牌概念的企业终将难以立足。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】