近年来,随着人们生活节奏的加快以及生活方式的改变,外卖需求不断增加,快餐、茶饮店等行业快速扩张,对于一次性餐饮具的需求量逐步扩大,同时也给一次性餐饮具企业带来了发展契机。

近日,“一次性餐饮具龙头”宁波昌亚新材料科技股份有限公司 (以下简称“昌亚股份”)在深交所更新了上市申请审核动态,目前公司已披露第二轮问询回复,回复的问题主要包括主营业务收入、供应商及采购、销售费用及毛利率等问题。

但是,部分国家和地区的限塑政策给昌亚股份的上市蒙上了一层阴影。与此同时,昌亚股份自身存在的问题也增加了上市审核的难度。

子公司副总儿子成供应商

招股书显示,昌亚股份是国内一次性餐饮具行业的领先企业,专业从事塑料餐饮具、生物可降解餐饮具及纸制餐饮具的研发、生产和销售。公司的主要产品为一次性餐饮具,包括各类材质的餐具、餐盒、吸管、杯盘等,属于快消易耗品,并在餐饮、食品包装、家居日用、户外旅游及公共服务等日常场景下广泛使用。

2023年6月26日,深交所正式受理昌亚股份招股说明书(申报稿),公司此次拟冲刺深交所主板IPO上市。

昌亚股份本次拟公开发行股份数量不超过3093万股,拟募集资金7.23亿元,募投项目分别是“生物基降解新材料制品及高端塑料制品建设项目”、“越南昌亚年产2万吨纸制品扩产项目”及“研发中心升级建设项目”。

昌亚股份在越南设有子公司——宁波昌亚塑料(越南)有限公司(以下简称“越南昌亚”),目前已具备一定的产能规模,通过越南工厂直接对海外销售可以有效降低产品关税的负面影响。

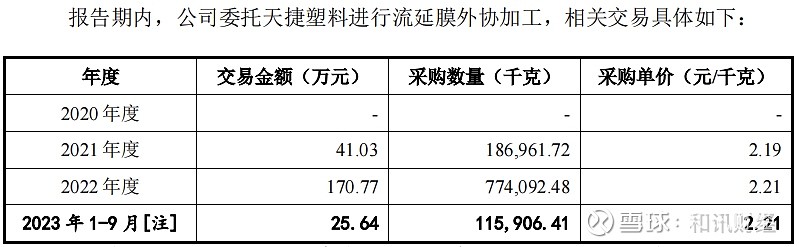

值得注意的是,越南昌亚副总经理成秀芳的儿子应成控股95%的宁波天捷塑料制品有限公司(以下简称“天捷塑料”)不仅是昌亚股份的外协供应商,而且昌亚股份实控人徐建海还曾借给应成308万元。

尽管昌亚股份表示,相关借出资金已于2023年4-5月全部归还,但是,天捷塑料2021年1月才成立,成立当年即与昌亚股份发生业务合作。天捷塑料如何能在当年就成为昌亚股份的供应商呢?

“综合考虑到天捷塑料在供货速度、产品品质、地址区位、塑料制品行业经验,公司选择天捷塑料作为流延膜外协加工厂商之一。”昌亚股份在招股说明书中表示,公司自2023年5月起已停止与天捷塑料的交易。

除了天捷塑料以外,杭实国贸香港有限公司、厦门欣福达环保科技有限公司、浙江德缘源纸业有限公司在成立次年后也纷纷成为昌亚股份的主要供应商。

昌亚股份对于供应商的选择标准究竟是怎样的呢?其招股说明书并没有详细说明。

去年业绩出现下滑

从业绩角度来看,2020年至2022年以及2023年1-9月,昌亚股份实现营业收入分别为5.12亿元、6.23亿元、9.19亿元和5.36亿元;归母净利润分别为0.73亿元、0.53亿元、1.25亿元和0.72亿元,营业收入一直稳健增长,但是,2021年净利润出现明显下滑。

根据昌亚股份最新披露数据显示,2023年,公司实现营业收入81272.95万元,较2022年下降11.53%,其中主营业务收入及其他业务收入分别同比下降5.48%和88.52%。

另外,2023年,昌亚股份实现归母净利润10797.82万元,也出现了下滑的情况,较2022年下降13.39% 。

对于昌亚股份2023年营利出现双降的情况,深交所在问询函中要求其“说明2023 年全年经营业绩情况,是否存在业绩下滑情形”。

对此,昌亚股份给出的解释是,“根据未经审计或审阅的财务数据,公司2023年经营业绩相较2022年存在下滑情况,其中主营业务收入较上年小幅下滑约5.48%;归母净利润较上年下滑约13.39%,主要系汇兑收益较上年有较大幅度下降所致,若不考虑汇兑收益,2023年净利润则未出现大幅下滑。总体而言,在复杂的国内外经济贸易局势下,剔除汇率变动及海运费单价下降等影响因素后,2023年公司经营业绩较2022年仍保持基本稳定。”

与此同时,昌亚股份表示,截至2023年12月末,公司在手订单为3.12亿元,“超过往年同期的在手订单量,预计 2024 年全年经营业绩将持续向好。因此,公司预计其经营业绩不存在较大的下滑风险。”

销售费用率明显低于同行业

通常来说,一家公司的销售费用率与其同行业公司的差距不会太大,但是昌亚股份的销售费用率明显低于同行。

2020年至2022年以及2023年1-9月,昌亚股份的销售费用分别为969.69万元、1161.85万元、1808.76万元和1347.59万元,占营业收入比例分别为1.89%、1.86%、1.97%和2.51%。但是,同行业可比公司平均比例分别为2.43%、2.47%、2.57%和3.02%,可以看出,昌亚股份的销售费用占比总体低于同行业平均。

深交所在问询函中要求昌亚股份,“结合销售模式、销售费用构成等的差异,分析其销售费用率低于同行业可比公司平均水平的合理性”。

昌亚股份表示,公司销售费用率与永新股份、恒鑫生活基本接近,但低于家联科技和富岭股份。“与家联科技的销售费用率的差异主要在职工薪酬、办公费及销售宣传费(包含市场开拓费)发生较少所致外协供应商;与富岭股份的销售费用构成存在一定差异。公司销售费用率低于富岭股份销售费用率主要系市场开拓费及销售佣金、仓储费。”

值得注意的是,昌亚股份的产品以外销为主,公司境外销售占主营业务收入的比例分别为 95.80%、95.96%、98.25%和 96.95%。其中,美国是公司最主要的境外销售目的地国,且预计在未来较长一段时间内,公司对北美、欧洲等境外主要市场的依存度仍较高。

目前,美国、欧盟、加拿大、英国以及我国境内均已出台不同程度的限塑政策,这对于塑料餐具产品为主的昌亚股份来说,无疑是巨大的风险。

更何况,“以生物降解制品、纸制品代替塑料制品”是个长期且逐步推进的过程,也是消费者、制造商、政策制定者共同面临的问题。

“倘若境内外的限塑政策采取‘一刀切’的方式全面禁止塑料制餐饮具的使用,且公司未能在短期内生产出满足市场需求且高性价比的生物可降解餐饮具,可能对公司的经营业绩产生不利影响。”昌亚股份在招股说明书中如是说。

供应商的疑点、业绩的下滑以及在“限塑”和“双碳”双重大环境趋势下,以塑料产品收入为主的昌亚股份的IPO之路将更加困难重重。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】