出品:新浪财经上市公司研究院

作者:天利

近日,同仁堂科技披露了2023年全年业绩。公告显示,报告期内公司实现营收67.73亿元,较去年同期增长13.04%;实现净利润9.92亿元,相比去年同期下降0.93%。从全年业绩来看,同仁堂科技整体表现为增收不增利。

值得关注的是,公司全年业绩增速大幅低于中报数据,反差之大堪称暴雷。中报数据显示,2023年上半年,公司实现营收39.46亿元,同比增长30.91%;实现归母净利润3.68亿元,同比增长15.65%。

同仁堂科技业绩出现大幅下滑的原因主要在于并表子公司同仁堂国药的业绩“变脸”。2023年上半年,同仁堂国药实现营收7.52亿元,同比增长29.51%;实现净利润2.45亿元,同比增长23.95%。

而年报数据显示,同仁堂国药全年营收非但未增长,反而同比下降11.83%,净利润也同比大幅下降16.33%。从股权关系看,同仁堂科技持有同仁堂国药38.05%的股权,公司营收规模虽远高于同仁堂国药,但利润规模较小,因此同仁堂国药利润暴雷对同仁堂科技的利润表现造成显著影响。

对于业绩跳水,同仁堂国药曾在公告中表示,主要由于疫情后市场实际情况及需求与预期存在一定偏差,在2023年于中国内地的部份分销商尚在消化本集团自有产品的库存,影响了本集团自有产品于中国内地的销售收入。

结合公司发展动向来看,相关产品主要是指灵芝孢子粉系列产品。2022年底疫情放开,经销商大量进货灵芝孢子粉补充库存,导致高基数。2023年实际经济复苏略有落差,经销商持续消化库存,进货需求锐减。简而言之,就是公司此前向分销商压了太多货物,但销售情况并不理想,分销商库存过高,已无力继续压货。

在淘宝、京东等电商平台搜索同仁堂灵芝孢子粉,选择销量最高的商品,评价中有诸多投资者反应收到临期产品。据悉,同仁堂灵芝孢子粉保质期为24个月,而上述评价时间为2024年3月。由此推算,目前各大主流平台销售的同仁堂灵芝孢子粉中,有相当一部分是2022年下半年生产。

而据同仁堂科技2023年年报显示,在销售不畅,大量商品即将过期的情况下,同仁堂国药并未对相关存货进行减值计提。2023年,同仁堂国药存货跌价准备计提仅32.7万元。这也为同仁堂国药、同仁堂科技未来业绩表现埋下了隐患。

同时,同仁堂科技应收账款账龄结构也出现显著恶化。两年至三年期应收账款由2022年的470.8万元激增至5547.5万元,减值计提风险已凸显,公司利润或将进一步承压。

如果剔除同仁堂国药的影响,仅看同仁堂科技其余业务,情况或同样不容乐观。剔除同仁堂国药业绩后,公司营收、净利润虽实现小幅增长,但总资产收益率仍不足5%,低于行业均值及中位数。Wind数据显示,2020年-2022年,73家A股上市中药公司总资产收益率加权均值分别为21%、7.99%、12.17%;中位数分别为6.7%、7.38%、5.81%。

手握安宫牛黄丸这一高毛利王牌品种,总资产收益率仍低于行业水平的背后,是公司大单品增长乏力。

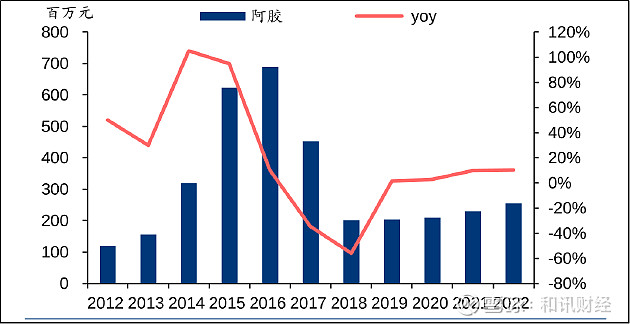

具体到产品,从历年数据来看,由于公司在历年定期报表中均未披露各主导品种销售额,仅披露年度同比增速,因而无法获得具体销售额数据。以2020年作为基准,经计算公司各主导品种增长情况如下图。

其中,六味地黄丸、西黄丸销售额均不及2020年同期,年复合增长率大于5%的仅有生脉饮口服液系列、阿胶系列、感冒清热颗粒系列产品。

值得关注的是,感冒清热颗粒系列产品销售额同比增速已经由2023年上半年的158.11%锐减至2023年年报中的27.42%。2023年是流感等呼吸系统疾病的高发年,但感冒清热颗粒增速已出现明显放缓,后续能否维持增长有待观察。

而阿胶系列产品能保持高于5%年复合增长率的原因实际上源于过去的低基数。据华泰研究测算,同仁堂科技阿胶系列产品于2016年-2020年量价齐跌,2020年销售额约2.14亿元,远低于2016年的6.93亿元。

唯一保持较高增速的只剩下生脉饮口服液系列产品,但相关产品营收规模较小,虽增速可观,但“小马难拉大车”,能否成为公司新的利润增长点仍需时间验证。

值得一提的是,上述各产品在2023年年报数据中披露的增速数据均显著低于中报数据。

2023年上半年,同仁堂科技感冒清热颗粒系列销售收入较上年同期增长158.11%、生脉饮系列销售收入较上年同期增长70.86%、阿胶系列销售收入较上年同期增长55.88%、金匮肾气丸系列销售收入较上年同期增长22.78%、牛黄解毒片系列销售收入较上年同期增长 13.36%、六味地黄丸系列未披露。

而2023年全年,生脉饮口服液系列销售额较上年同期增长70.63%、感冒清热颗粒系列销售额较上年同期增长27.42%、牛黄解毒系列销售额较上年同期增长8.58%、六味地黄丸系列销售额较上年同期增长8.04%、阿胶系列销售额较上年同期增长6.98%、金匮肾气丸系列销售额较上年同期下降0.92%、西黄丸系列销售额较上年同期下降15.55%。

因此,无论从过去一年,还是更长的时间维度来看,同仁堂科技各主导品种均已出现增长乏力迹象。历年年报中,公司均为披露王牌品种安宫牛黄丸的销售情况,但作为同仁堂的“台柱子”品种,应该并不愁卖,能够为公司稳定带来可观利润。

但是,随着近年来牛黄价格的上涨,同仁堂科技的毛利率、净利率显著承压。其中,毛利率已由2019年的45.9%下降至2023年的42.04%,净利率由2019年的16.56%下降至14.65%,毛利率及净利率均创下近五年来的新低。