预计亏损至少1.30亿元的半年报预告刚披露完、同时去年盈利暴跌八成的背景下,鹏都农牧近日一纸高溢价收购关联方资产公告引发了广泛关注,不少投资者纷纷质疑是否存在利益输送。需要注意的是,该起拟被收购的关联方资产其净资产账面价值为负,并且已经持续多年显示亏损。并且,值得注意的是,该起拟被高溢价收购的关联方资产,去年曾被A股另一家上市公司“弃购”。

溢价2.5万倍收购一家亏损公司

所购资产用来“种草”?

花费将近5.62亿元、溢价高达2.5万倍,所购得资产将用于“种草”?鹏都农牧这起收购案引发网友议论“是否存在利益输送”,备受质疑。

近日,鹏都农牧披露《关于购买股权暨关联交易的公告》,称拟以约5.62亿元的价格收购控股股东上海鹏欣(集团)有限公司(以下简称“鹏欣集团”)旗下控股孙公司上海鹏欣农业投资(集团)有限公司(以下简称“鹏欣农投”)所持有的启东鹏腾农业发展有限公司(以下简称“启东鹏腾”)100%股权以及附属于该股权的全部权利和利益。

公告显示,根据评估价格,启东鹏腾 100%的股权作价 56,157.69 万元(约5.62亿元),而其净资产账面价值为-2.24万元,评估增值率高达2,509,269.37%。简而言之,该起收购价溢价高达2.51万倍。对此,公告解释称,评估增值主要原因为:被评估单位长期股权投资账面土地使用权购置时间较早,购置价(账面价值)较低,而随着近年土地市场的高速发展,该土地使用权价值增值较高导致。

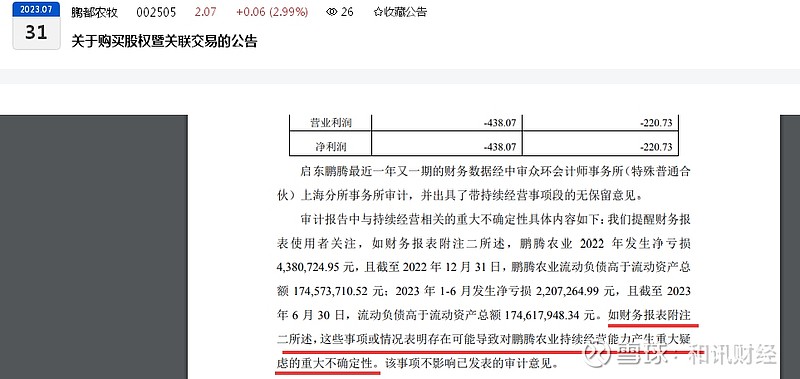

另外,从经营层面来看,启东鹏腾处于持续亏损的状态。公开资料显示,成立于2018年6月20日的启东鹏腾,2021年度、2022年度、2023年度上半年,其营收均为0,;净利润也处于持续亏损的状态,分别为:-430.58万元(未经审计)、-438.07万元(经审计)、-220.73万元(经审计)。

需要注意的是,启东鹏腾最近一年又一期的财务数据经中审众环会计师事务所(特殊普通合伙)上海分所事务所审计,并出具了带持续经营事项段的无保留意见。

审计报告中与持续经营相关的重大不确定性具体内容显示:我们提醒财务报表使用者关注,如财务报表附注二所述,鹏腾农业 2022 年发生净亏损4,380,724.95 元,且截至 2022 年 12 月 31 日,鹏腾农业流动负债高于流动资产总额 174,573,710.52 元;2023 年 1-6 月发生净亏损 2,207,264.99 元,且截至 2023年 6 月 30 日,流动负债高于流动资产总额 174,617,948.34 元。如财务报表附注二所述,这些事项或情况表明存在可能导致对鹏腾农业持续经营能力产生重大疑虑的重大不确定性。

对于持续多年未产生营收、持续亏损、资不抵债的标的,鹏都农牧为何要花重金购入?

鹏都农牧表示,根据公司的战略规划,公司将继续全力推动肉牛业务和肉羊业务的发展,对于人员、土地和饲料的需求不断上升。公司对启东鹏腾所持有土地进行规划和论证,计划将启东鹏腾拥有的土地进行饲草种植,形成饲料+养殖的产业循环,对公司未来饲料和土地的供给提供保障,对公司现有业务的发展将起到很好的协同推进作用,有利于公司增强持续经营和盈利能力。

上述公告显示,启东鹏腾本身无实物资产,其资产主要为长期股权投资形成。其投资的子公司主要资产为位于江苏省启东市启隆乡仙鹤村的土地使用权,包括 41 宗农用地和 3 宗商服用地,其中,农用地面积合计 3,709,949.30 平方米,商服用地面积合计 10,000.00 平方米。均已取得国有土地使用权证。

去年曾被一家A股公司“弃购”

被质疑“是否利益输送”

笔者注意到,启东鹏腾在去年,曾被A股另一家公司“弃购”。

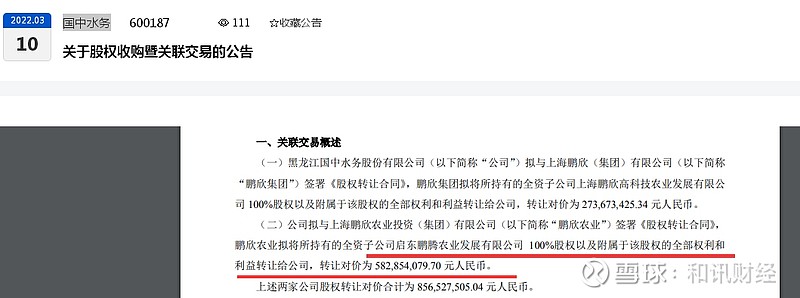

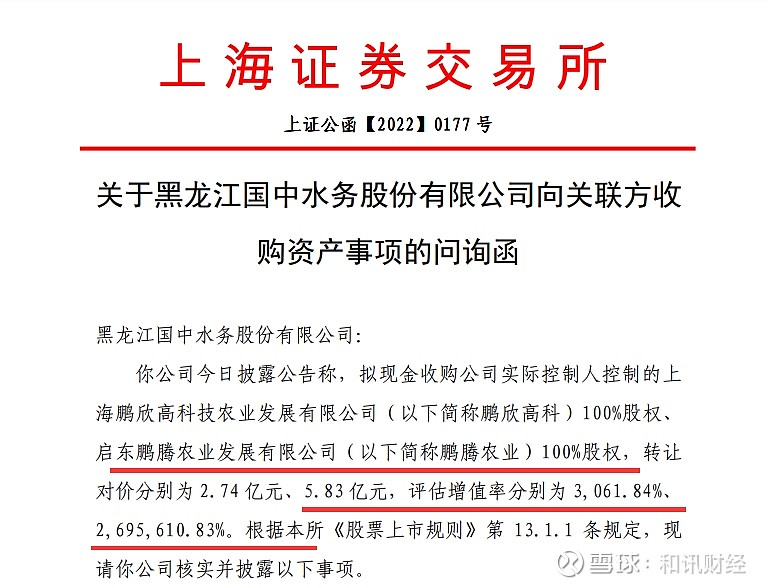

国中水务(600187)2022年3月初日曾公告,拟以5.83亿元收购启东鹏腾农业发展有限公司 100%股权以及附属于该股权的全部权利和利益。

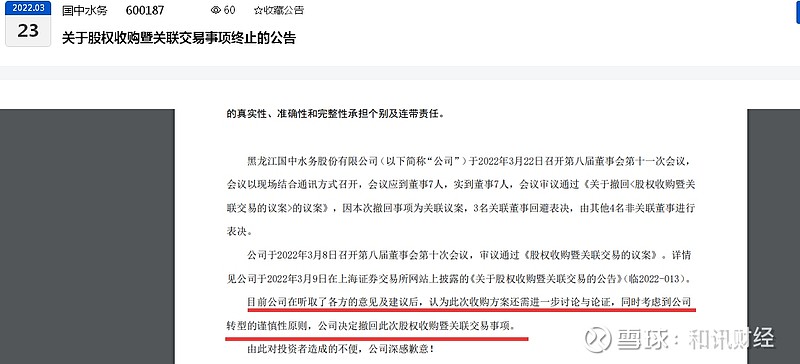

不过,在上交所发出问询函后,国中水务于当年3月23日披露了《关于股权收购暨关联交易事项终止的公告》,称“目前公司在听取了各方的意见及建议后,认为此次收购方案还需进一步讨论与论证,同时考虑到公司转型的谨慎性原则,公司决定撤回此次股权收购暨关联交易事项。”

如今,在国中水务“弃购”一年多后,启东鹏腾再次“露脸”“求收购”,背后,是谁如此着急在出手这一未实际产生营收、持续亏损多年的“烫手山芋”?姜照柏是一个关键人物。

从股权结构来看,公开资料显示,上海鹏欣农业投资(集团)有限公司(简称鹏欣农投)持有启东鹏腾100%股权;云南鹏欣富盛农业发展有限公司持有鹏欣农投 67.10%的股份;而云南鹏欣富盛农业发展有限公司为鹏都农牧控股股东即上海鹏欣(集团)有限公司(以下简称“鹏欣集团”)全资子公司。根据天眼查等公开信息,姜照柏为鹏欣集团实控人,持股比例高达99%。从股权穿透层面来看,姜照柏为鹏欣农投实控人,启东鹏腾实为姜照柏旗下资产。

需要注意的是,国中水务、鹏都农牧的实控人均为姜照柏。因此,这次收购案,从股权关系来看,姜照柏仍为最大受益者,引发了投资者们纷纷议论,纷纷指责这一行为实为“掏空上市公司资产”。

去年盈利暴跌八成、上半年预亏

高溢价收购所为何值?

回到鹏都农牧自身,去年盈利暴跌八成的情况下,今年上半年盈利继续暴跌,并且预计亏损。

根据鹏都农牧《2023年半年度业绩预告》,今年上半年,归母净利润预计亏损:1.30亿元—1.95亿元,同比转亏;归母扣非净利润预计亏损:1.35亿元—1.95亿元,同比转亏。

鹏都农牧表示,本期归属于上市公司股东的净利润与上年同期相比有所下降的主要原因为:

受牛肉、羊肉价格下跌的影响,公司肉牛、肉羊业务发生亏损,导致上半年整体业绩下滑。

其实,从去年度来看,鹏都农牧的盈利已现暴跌。对于去年整体盈利的暴跌,其解释表示:受(全球公共卫生事件影响)及羊肉价格下降的影响,公司肉牛、肉羊业务利润同比下降。

从具体产品来看,鹏都农牧2022年的肉牛、肉羊的营收占比分别仅有:0.38%、1.18%。反而,“大宗商品贸易”占绝对营收地位,即其营收占比高达96.44%,上一年度也高达85.56%。与2021年同期比较,鹏都农牧的肉牛营收大幅下滑90.93%,肉羊同比增长9.53%,大宗商品贸易同比增长53.03%。

从行业划分来看,去年期间,鹏都农牧“畜牧养殖业”销售量同比增长14.85%、生产量同比增长5.13%的同时,其库存量同比大增38.75%。

目前来看,牛羊肉的价格仍处于下滑的态势。公开数据显示,今年上半年,牛肉、羊肉、牛奶、禽蛋产量同比分别增长4.5%、5.1%、7.5%、2.9%,供给相对宽松,价格整体下行。

回到前述收购案的初衷:计划将启东鹏腾拥有的土地进行饲草种植,形成饲料+养殖的产业循环,对公司未来饲料和土地的供给提供保障,对公司现有业务的发展将起到很好的协同推进作用,有利于公司增强持续经营和盈利能力。

针对目前牛羊肉价格的整体下行状态下,并且在上半年预亏至少1.30亿元的背景下,鹏都农牧仍将花重金在饲草的种植上,所为何值?此逻辑能否说服监管?能否说服广大投资者?从目前的广大投资者网友反馈来看,答案显而易见。后续如何,值得关注。

(图片来源:巨潮资讯网、天眼查、东方财富(300059)等)

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】