实际控制人减持一直是资本市场的敏感话题,常常引发广泛关注和投资者的担忧。这是因为实际控制人作为公司的核心人员,其减持行为往往被视为对公司前景的一种暗示。当实际控制人减持时,市场往往会解读为其对公司未来发展的不确定性或者缺乏信心,从而引发投资者的担忧和不安情绪。

近期家化老品品牌------拉芳的减持引发了市场的关注。在投资者互动平台上,许多投资者对实际控制人的减持表示了担忧和关注。一些投资者甚至建议暂时取消减持计划,以维护二级市场的稳定性和投资者的信心。

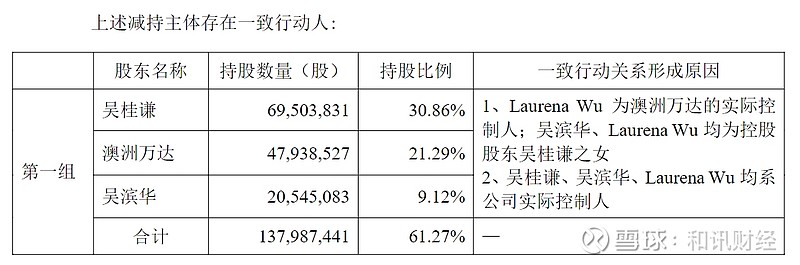

根据减持公告显示,拉芳家化(603630)实际控制人澳洲万达国际有限公司(以下简称“澳洲万达”),拟在减持计划实施期间通过集中竞价交易、大宗交易的方式减持,合计减持不超过676.42万股,减持比例不超过公司总股本的3%。

截至5月23日,澳洲万达通过大宗交易、集中竞价交易方式累计减持238.17万股,占公司总股本的1.06%。减持后,澳洲万达持有公司股份4,555.68万股,占公司总股本比例的20.23%。本次减持计划时间过半,减持计划尚未实施完毕。

值得一提的是,在此之前,澳洲万达曾计划进行一项与此次相同的减持计划,但是该计划未能顺利实施。在此次减持计划届满未能如期实施后的次日,拉芳家化迅速发布了相同的新减持计划。这引起了市场的关注和一些投资者的质疑。一些投资者担心连续推出减持计划可能会给他们带来不确定性,动摇他们的信心,并对公司的稳定性产生一定影响。

如此操作,这让人不禁思考,大股东在犹豫减持背后,究竟隐藏着怎样的顾虑呢?

一、面临市场竞争压力,遭遇品牌老化难题!

拉芳家化是一家主要从事洗护类、护肤类、彩妆类产品研发、生产和销售的公司。在消费者的认知中,拉芳的品牌形象多停留在洗发水领域。许多人还记得当年广为传播的口号“爱生活,爱拉芳”。然而,随着岁月的流逝,拉芳正在逐渐从消费者的视野中褪去。

为了重新赢得消费者的关注,拉芳家化也在不断进行产品创新,建立品牌品类矩阵,并升级更新营销渠道网络。其主要产品包括膏霜、护发素、沐浴露、洗发露、香皂、啫喱水和啫喱膏。然而,即使如此不断努力,拉芳仍未能成功重塑品牌形象。近年来,拉芳的业绩开始停滞不前,品牌形象面临着老化的难题。

目前,拉芳家化主要从事洗护类、护肤类、彩妆类产品的研发、生产和销售。目前拥有自主洗护品牌主要有“拉芳”、“雨洁”、“美多丝”等,独家代理海外优质护肤品牌“瑞铂希”,新国货品牌T8,整合彩妆品牌 VNK。

从2022年年报来看,“拉芳”、“雨洁”仍然是公司支柱品牌,两项品牌实现营业收入6.76亿元,占营业收入比重为76.17%。

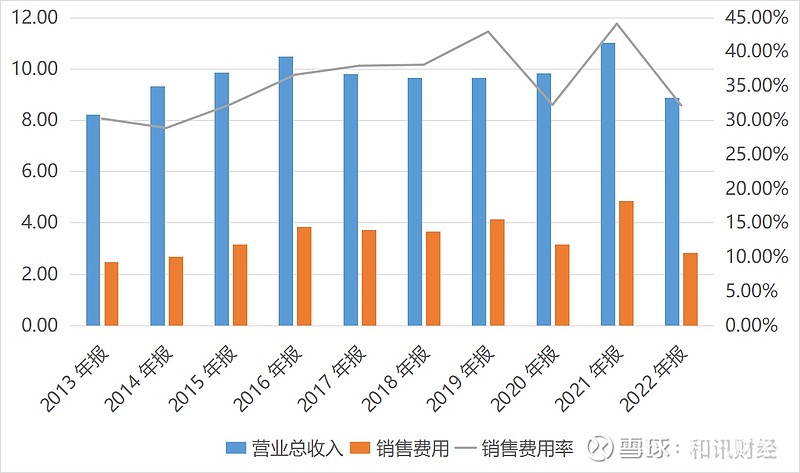

在上市之前,拉芳家化支柱品牌仍能支撑营收增长,但是营收的增速已经出现放缓。数据显示2013-2016年,拉芳家化的营业收入同比增长分别为9.28%、13.71%、5.48%以及6.53%。在上市过后,拉芳家化营收开始躺平,在2017年上市当年,拉芳营业收入出现负增长,同比下降了6.47%。

在上市后,拉芳加大了对营销渠道的投入,但却未能实现预期的效果。根据数据显示,从2017年开始,拉芳家化的销售费用率呈现明显上升的趋势。在2017年,销费用率为37.92%,而到了2021年,这一比例上升至44.05%。

销费用率是指企业在销售额中用于营销和推广的费用占比。当销费用率上升时,表示企业在营销方面的投入增加。然而,仅仅增加营销投入并不能保证显著的销售增长或品牌提升。

事实上,随着销售费用率的大幅增长,拉芳家化的销售净利率却在持续下滑。根据数据显示,2017年至2022年期间,拉芳家化的销售净利率分别为14.07%、13.30%、5.23%、11.47%、5.16%和6.25%。这表明尽管拉芳加大了营销投入,但销售利润却未能保持稳定甚至有所下降。

从渠道收入构成来看,经过多年重金投入,在电商盛行时代下拉芳家化的销售渠道并未有明显转变升级,依旧以经销渠道为主。2022年年报显示,经销渠道实现营业收入5.73亿元,占营业收入的比重为 64.64%,同比下降 3.47%;电商及零售渠道实现营业收入2.60亿元,占营业收入的比重为 29.30%,同比下降 22.59%;商超渠道实现营业收入5,279.78万元,同比下降 68.63%。

随着消费者喜好的变化,拉芳品牌正在逐步老化。当前的洗护市场上,消费者可以选择众多品牌,其中包括宝洁旗下的飘柔和海飞丝,联合利华旗下的清扬,以及国际品牌如欧莱雅和施华蔻等。这些品牌成为了拉芳市场上的重要竞争对手,逐渐占据了更多的市场份额。

业内人士表示,随着中国经济的快速发展,人们的生活水平不断提高,对产品的品质、功能和体验也有了更高的期望。然而,拉芳家化在满足消费者新需求方面存在一定的滞后,未能及时跟进市场的变化。消费者对个人护理和美容产品的需求越来越多样化和个性化,他们渴望获得更高品质、创新性和个性化的产品体验。

二、医美投资受挫,转型之路受阻!

面对洗护行业的红海竞争,拉芳家化也正尝试着转型之路。根据财报披露的数据统计,截至2022年末,拉芳投资的珠海拉芳品观华熙投资基金合伙企业(有限合伙)、珠海拉芳易简新媒体产业基金(有限合伙)两个基金,共对15个项目进行了投资,涉及MCN机构、传媒公司、母婴平台等多个领域,累计投资金额约为2.40亿元。

相较于这些投资基金而言,拉芳家化更加热衷于医美行业的投资。2021 年 拉芳开始投资医美行业。在5月16日,拉芳家化与医美国际及其下属公司深圳鹏爱医院投资管理有限公司签订了《认购协议》。以自有资金按照8.5美元每3股的价格认购医美国际发行的5,329,410股股份,认购金额为1510万美元,认购完成后,拉芳将持有医美国际约 7%。

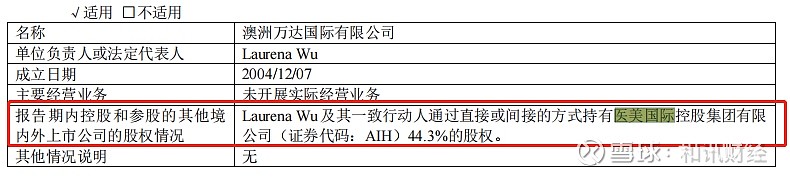

在去年的七月,拉芳家化的实际控制人之一澳洲万达,以1亿元价格受让医美国际创始人周鹏武、丁文婷夫妇持有的2132.2万股普通股。经过多次投资后,拉芳家化实控人成为了医美国际控股股东。

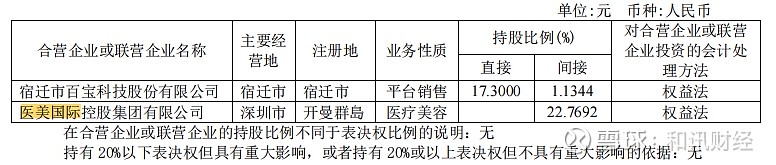

根据公开资料显示,拉芳家化以定增方式通过全资孙公司浩宇(香港)有限公司间接持有医美国际(AIH)约22.77%的股份。

拉芳家化的实际控制人通过直接或间接方式持有医美国际约44.3%股份,其中,澳洲万达国际有限公司持有医美国际约16.8%的股权;深圳市拉芳投资管理有限公司(吴桂谦、郑清英夫妻合计持股100%)与深创投并购基金管理(深圳)有限公司成立的海南东方捷创投资合伙企业(有限合伙)持有医美国际约27.5%的股权。简而言之,拉芳家化及其实际控制人直接或者间接持有医美国际超67.06%股权。

值得注意的是,近年来医美国际的亏损不断,从2021年拉芳家化开始投资起,医美国际净利润累计亏损达到7.46亿元。同时,随着亏损不断,医美国际股价从2021年5月的8美元附近下跌至现在0.8美元附近,跌幅超过80%。不过在账面上,截止2022年末医美国际仅确认投资损益1692.2万元,并未计提减值损失。

对此,有业内人士表示,医美行业一直以来都面临着较多的投诉,合规经营并实现盈利需要经过一定的时间积累。然而,医美国际持续亏意味着拉芳家化在转型发展道路上再次遇到了困境。与此同时,拉芳家化在投资拓展方面也一直面临亏损的局面。尽管上市主体的现金流状况相对良好,但实际控制人减持是出于自身的资金需求,这暗示实际控制人正面临着现金流紧张的挑战,因此此次减持行为可能与投资失利有关。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】