近日,深圳市联域光电股份(600184)有限公司(简称联域光电)提交了招股书审报稿。尽管成立了十年以上,此次选择主办IPO的联域光电自身依然存在不少风险点,包括报告期内资产负债率均值60%以上远超同行可比公司的均值、毛利率整体下行且报告期各期末远低于同行可比公司的均值、营收依赖单一的市场即九成以上的营收依赖境外市场、并且七成营收来自美国客户。除此之外,最新一期财报显示,联域光电两家重要子公司均处于亏损状态,而另外三家子公司的净利润亦为负值。

营收高度依赖单一市场

且七成营收来自美国客户

联域光电招股书显示,报告期各期,公司主营业务收入分别为 52,166.02 万元、63,014.09 万元、122,148.16 万元和 62,010.74 万元,其中,外销收入分别为 47,799.37 万元、59,024.95 万元、 115,049.03 万元和 58,761.12 万元,占当期主营业务收入的比例分别为 91.63%、 93.67%、94.19%和 94.76%。

并且,报告期各期,报告期内,联域光电对美国客户销售收入金额分别为 37,025.97 万元、45,966.25 万元、93,351.01 万元和 49,944.81 万元,占主营业务收入的比例分别为 70.98%、72.95%、76.42%和 80.54%。

可见,一旦主要销售国贸易政策变化、汇率变动等因素对联域光电经营业绩的影响,可想而知。

联域光电表示,受中美贸易摩擦影响,公司出口至美国的 LED 灯具及部分LED 光源涉及加征关税,主要适用税率为25%,一定程度上提高了美国客户的采购成本并可能传导至公司产品价格。如果未来中美贸易摩擦或公司产品出口的其他主要国家或地区的贸易政策发生重大变化,对公司产品进一步实施加征关税或实施反倾销、反补贴等政策,导致产品销售环境发生不利变化,将会对公司的生产经营造成不利影响。

同时,由于联域光电外销收入主要以美元作为结算货币,因此也伴随着汇率波动带来的风险。联域光电提及,近年来,人民币汇率形成机制进一步市场化,未来人民币汇率可能会受到国内外政治、经济环境等宏观因素的影响,人民币对美元的汇率弹性进一步增加。

招股书进一步提及,人民币汇率波动,一方面影响公司产品出口销售价格,另一方面也会使公司产生汇兑损益。报告期各期,受人民币对美元汇率变动影响,公司汇兑损益金额(负数为损失)分别为 11.49 万元、-1,390.49 万元、-836.90 万元和1,948.14 万元,占当期利润总额的比例分别为 0.25%、-20.41%、-7.06%和23.69%,对公司利润总额影响较大。如果未来人民币出现大幅升值,将影响公司海外市场销售的价格竞争力,并造成汇兑损失,从而对公司的营业收入和利润产生不利影响。

资产负债率均值达60%

远超同行可比公司均值

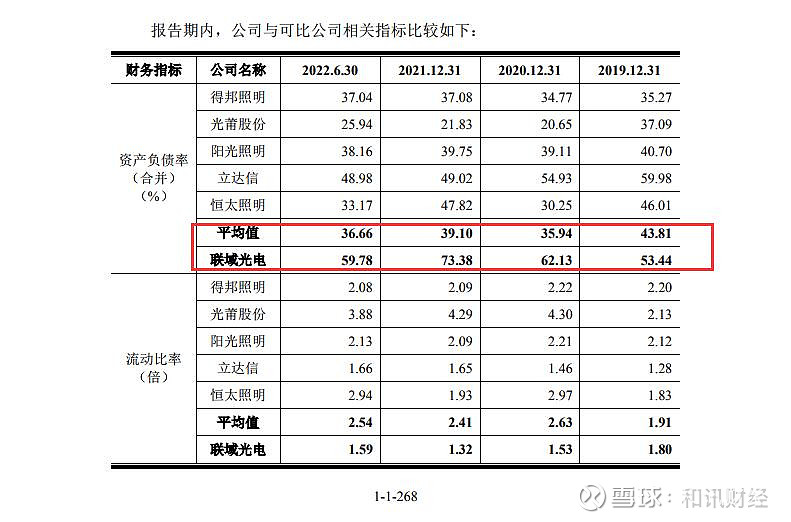

值得注意的是,报告期各期,联域光电合并资产负债率均值达60%以上,远超同行可比公司的均值。

招股书显示,报告期各期,公司合并资产负债率分别为 53.44%、62.13%、73.38%和 59.78%,均值62.18%。

对于前三年度即2019 年末至 2021 年末,公司偿债能力指标的变化,联域光电提及主要原因:(1)基于提升资金利用效率、充分利用自身商业信用的考虑,公司逐步增加以应付票据结算的采购交易比例,从而使得流动比率、速动比率有所下降,资产负债率则有所提升;(2)公司实施分红以及 2021 年开始执行新租赁准则导致一年内到期租赁负债增加,使得流动比率、速动比率有所下降,资产负债率则有所提升;(3)随着客户采购需求增加带来的备料和生产增加,以及疫情原因导致的海运效率降低,存货金额逐年上升,使得速动比率有所下降。

尽管如此,对比同行其他公司,联域光电上述资产负债率无论均值或各期末数据来看,远超同行均值,并且远超多个可比公司数值。从均值来看,招股书列举的得邦照明(603303)、光莆股份(300632)、阳光照明(600261)、立达信、恒太照明在报告期各期末的资产负债率均值为43.81%、35.94%、39.10%、36.66%,而同期,联域光电的资产负债率分别为53.44%、62.13%、73.38%、59.78%。其中的差距显而易见。

对此,联域光电以上述公司为已上市为由,为自身的高负债“推脱”,即报告期内,公司流动比率、速动比率低于同行业平均水平,资产负债率高于同行业可比公司均值,主要系上述公司为已上市公司,资本实力较强。公司目前主要依靠自身盈余等方式满足日常资金需求、缺少外部融资渠道,故偿债能力指标低于同行业可比公司。

毛利率整体处于下行态势

同类产品毛利率远低于同行

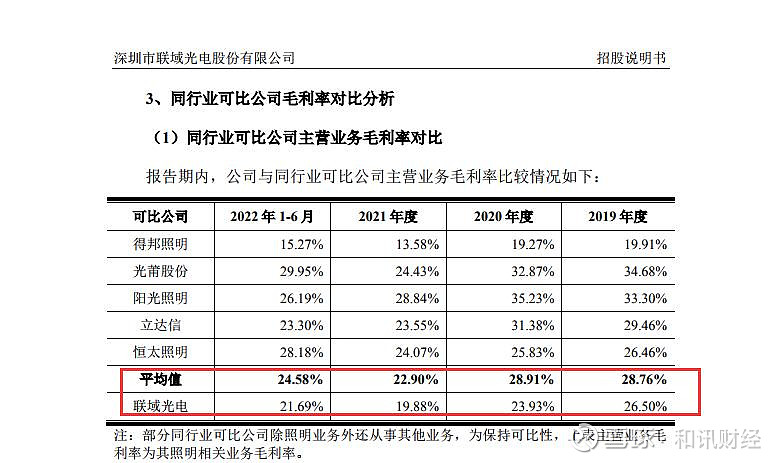

不仅负债高企远超同行可比公司,就连毛利率与上述同行可比公司的差距也很明显。

首先,报告期内,联域光电的毛利率整体下行。数据显示,报告期内,公司主营业务毛利率分别为 26.50%、23.93%、19.88%和21.69%。未来如果产品销售价格下降、汇率波动加剧、主要材料价格大幅上升或是公司不能持续为客户提供具有竞争力的新产品,公司产品的毛利率将面临下降的风险,进而对公司盈利能力产生不利影响。

其次,与同行相比,联域光电的毛利率远低于同行可比公司的均值。上述得邦照明、光莆股份、阳光照明、立达信、恒太照明在报告期内的毛利率均值分别为28.76%、28.91%、22.90%、24.58%。而同期,联域光电的毛利率分别为26.50%、23.93%、19.88%、21.69%。需要注意的是,除了得邦照明的毛利率在报告期各期末,均低于联域光电,其他四家同行在报告期各期末的毛利率均远远高于联域光电。

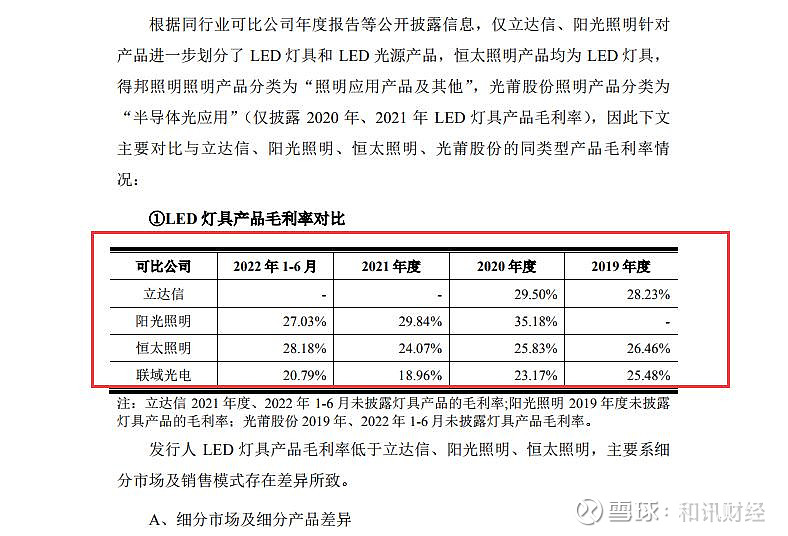

除了整体毛利率比不过同行,具体产品的毛利率也比不过同行。例如LED 灯具产品。报告期内,联域光电该产品的毛利率分别为25.48%、23.17%、18.96%、20.79%,远低于恒太照明同期的26.46%、25.83%、24.07%、28.18%。另外,联域光电该产品在2020、2021年、2022年半年度的表现远低于阳光照明同期的35.18%、29.84%、27.03%;联域光电该产品在2019年、2020年的表现远低于立达信同期的28.23%、29.50%。

另外,联域光电的LED 光源产品毛利率也同样比不过同行可比公司。报告期内,联域光电的LED 光源产品毛利率分别为29.68%、27.02%、24.41%、24.54%;而同行阳光照明在2020年、2021年、2022年上半年该产品的毛利率分别为35.31%、26.22%、24.54%;立达信该产品在2019年、2020年的毛利率分别为30.84%、33.63%。

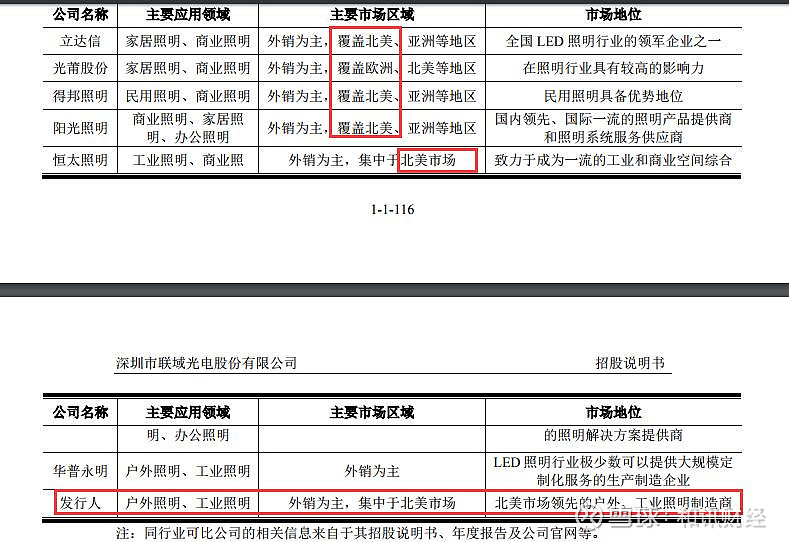

根据招股书,联域光电的产品主要为 LED 灯具和 LED 光源。鉴于不管是整体毛利率还是具体产品毛利率,联域光电均比不过同行均值,并且,远低于多个同行的表现。笔者发现,上述五家同行,他们的市场分布其实跟联域光电的市场分布相似,即他们的市场区域或许高度重合。

根据招股书,联域光电主要同行业可比公司为立达信、光莆股份、得邦照明、阳光照明、恒太照明、华普永明,除了华普永明为非上市公司,其他五家均为A股上市公司。从市场区域来看,立达信、光莆股份、得邦照明、阳光照明、恒太照明均涉及北美市场。其中,联域光电的应用领域即工业照明,也是同行恒太照明、华普永明的两大应用领域之一。

此外,值得关注的是,截至报告期期末,联域光电设有 4 家一级全资子公司、2 家二级全资子公司。其中,两家重要子公司即东莞海搏新能源科技有限公司、广东联域智能技术有限公司均处于亏损状态,即2022年半年度分别亏损211.25万元、亏损15.62。同时,另外三家子公司,即香港联域、马来西亚联域、美国 ASmart在2022年上半年的净利润亦为负,其中马来西亚联域暂未投产经营,故最近一年及一期净利润为负数。

境外市场竞争激烈、应收账款快速增长、存货三年倍数增长的联域光电,接下来的IPO“闯关”路况如何,值得市场关注。

(图片来源:联域光电招股书)

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】