筹备历时5年多,花城人寿还是没能等来银保监会的批复文件。

3月19日,广东海印集团股份有限公司、金发科技(600143)股份有限公司和广州市香雪制药(300147)股份有限公司(以下分别简称“海印股份(000861)”“金发科技”“香雪制药”)纷纷发布公告称,综合考虑近年宏观经济环境及金融政策变化,决定终止筹备花城人寿。

海印股份等终止筹备花城人寿

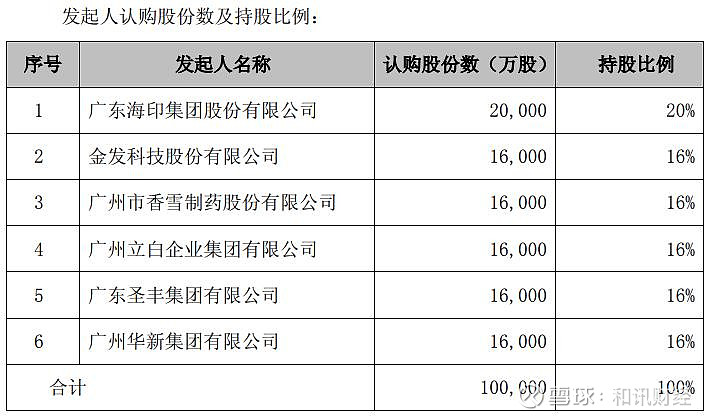

回溯来看,2016年10月,海印股份作为主发起人,与金发科技、香雪制药等主体联合发起设立花城人寿并签署《花城人寿保险股份有限公司发起人协议书》。

根据公告,花城人寿注册资本 10 亿元,其中,海印股份拟出资 2 亿元,认购花城人寿20%的股份;金发科技、香雪制药、广州立白企业集团有限公司、广东圣丰集团有限公司、广州华新集团有限公司分别拟出资1.6亿元,持股比例均为16%。

(图片来源:金发科技关于参与发起设立花城人寿的公告)

(图片来源:金发科技关于参与发起设立花城人寿的公告)

2016 年12月,花城人寿项目筹备组收到中国保险监督管理委员会关于发起设立花城人寿的《行政许可申请材料收文回执》(文号:保监许收字【2016】415 号)。此后,关于花城人寿筹备进展情况,一直未有更进一步的消息传出。

日前,海印股份、金发科技、香雪制药纷纷表示,经筹备组及主发起人协商,综合考虑近年宏观经济环境及金融政策变化,一致决定终止筹备花城人寿,项目筹备期间产生的费用由各发起人根据《花城人寿保险股份有限公司发起人协议书》的约定按认缴出资比例分担。

取得保险牌照愈发困难

事实上,退出设立保险公司事项的上市公司并非只有海印股份、金发科技、香雪制药这三家。2017年以来,随着金融环境变化、监管对保险公司的准入批复趋严,上市公司申请设立保险公司的热情也逐渐消退。

据不完全统计,自2020年以来,至少有莱美药业(300006)、银江股份(300020)、拓维信息(002261)、用友网络(600588)、海汽集团(603069)、灵康药业(603669)、家家悦(603708)等发布了关于终止或退出发起设立保险公司的公告,涉及的保险公司牌照包括寿险、健康险和财产险等类型。

上市公司选择退出设立保险公司的原因与保险牌照闸门“收紧”不无关系。近几年,银保监会批准筹建的保险机构为数不多,获批筹建的保险公司大都股东背景强大或响应政策需求,如财政部旗下的中国农业再保险,中国融通集团旗下的融通财险,多家银行理财子公司、保险公司、证券公司等共同筹建的国民养老保险,以及中国渔业互保协会牵头设立的中国渔业互助保险社等。

可见的是,强监管态势下,监管部门对保险公司的财务状况、盈利能力、股东背景等提出了更为严格的要求。这也意味着上市公司跨界获得保险牌照将越来越难。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】