一、结论:伊利是一家经营稳健,有一定护城河,具有成长空间的好公司。在当前市值下,我并不期望伊利还有爆发性的机会,而是未来更长时间内,获得稳定的财富增长。一个企业的产品能够永续增长(价or量),对我来说是非常诱人的。

1、以后的伊利,每年赚的要比现在多, 是可以笃定的,那么以后的分红,比现在更多,也是可以笃定的。现价买入,十年后的股息率大概率超过10%。

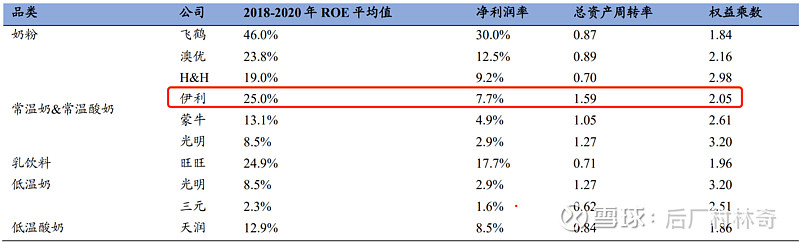

2、ROE稳定在 17%左右, PE17,股息率 3.76%。目前价格也不贵。重要的是,未来十年伊利肯定还是中国伊利,如果长成了世界的伊利,那就更上一层楼了。

3、如果按照巴菲特他老人家说,ROE 就约等于股票收益率,以十年为周期计算,我们做8折的保守计算,年化收益在 14%左右。

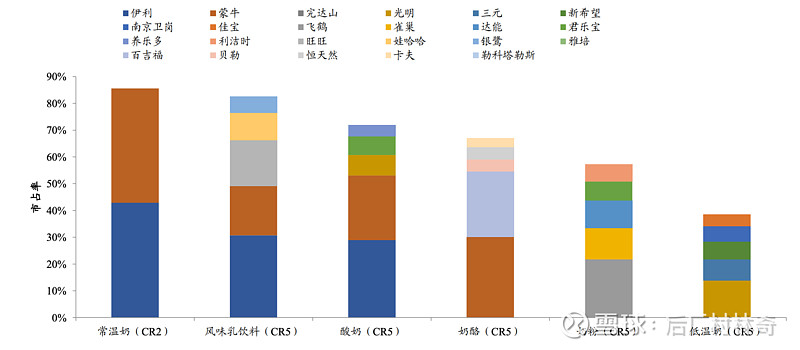

二、业务定性分析:有一定护城河,但不够深。看一个公司有没有护城河,首先看市场集中度。如果 CR3 ,CR5 很高,那显然这个行业有护城河;深不深就看利润率了。

1、伊利的护城河来自渠道

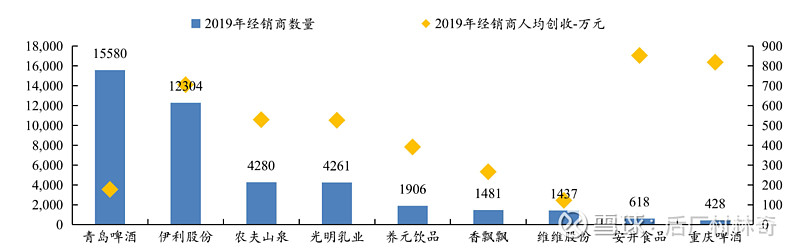

渠道和终端决定了下限:按照市场的平均转化率:进店人*购买人计算,渠道越多,销售越多。伊利在国内快消品中是绝对领先,140万个经销商。与此同时,伊利的渠道商利润还很高,这就保证了渠道商不会反水,会帮你使劲儿卖产品。我记得当时老窖说渠道商入股带来的一个好处是,渠道商不反水。因为高端白酒中国,老窖是最没优势的,如果不给一些额外的利润,渠道商做大了以后就去卖茅台五粮液了。

其次奶源地众多带来的规模效应。缩短运输距离,减少运输费用,扩大销售半径,饮料类消费品,最大的成本就是原料、包装、运输。我自己非常喜欢的一个品牌是天润,但是从新疆到北京的低温奶,价格直接翻了几倍,即便这样一号店每周只能购买 2 瓶。

实现全国规模化之后,有很多钱可以砸小市场。小玩家是很难进入的。前段时间的认养一头牛 IPO 就看到了,新玩家进入这个市场是很艰难的。

三、为什么伊利的护城河不够深?

1、产品没有差异化。这导致没有定价权和稳定的复购。那用户在购买牛奶时最重要的就是价格和渠道了。原产地、奶牛、口感、营养都很难有差异的。你能做别人也能做。从过去的白奶到现在的荷斯坦奶牛奶、绢扇奶,鲜奶,都没办法带来的差异化。买蒙牛和买伊利有什么差距呢?

如果蒙牛同样的产品在指定时间内打折,用户就会买蒙牛。如果不想lose 份额,伊利只能跟进这样的策略。这样会导致双输的局面。 所以我们越来越少看到商超的白奶在打折了。 同样,新进入的玩家也无法用价格战来撬动市场,大玩家有更大的市场,我可以在小市场把你挤走。所以,市场会区域一个稳定的局面,同一类型的产品,大家的定价都差不多。

谁的渠道多谁占优势。比如说我是伊利股东,而且我们家三口人,每周差不多消耗 2.5L 的牛奶。但是我一次伊利都不买,因为我在山姆购买的是蒙牛提供的 2L 装。不是我不想买,山姆的 2L 装实在太具有性价比了。同样,我也很喜欢天润的鲜奶,但是运输距离导致了保鲜期短,价格高。1号店7天限购 2 瓶,都不够我们家喝的,如果喝完了再买还要额外付运费,我肯定不会买了。

品牌。中国奶企最大的品牌问题还不是差异化的用户心智和广度。而是信任问题,从三鹿奶粉到后来的牛奶蛋白质含量问题,给用户留下了黑心企业的印象。这个要花巨大代价去弥补。幸好外国牛奶进入中国后成本比较高,用户难以接受。但是奶粉的影响就太大了,我媳妇儿根本不会去看飞鹤金冠澳美,跟性价比一点儿关系都没有。所以,伊利的品牌,不是负资产就已经很不错了。

四、伊利的未来判断

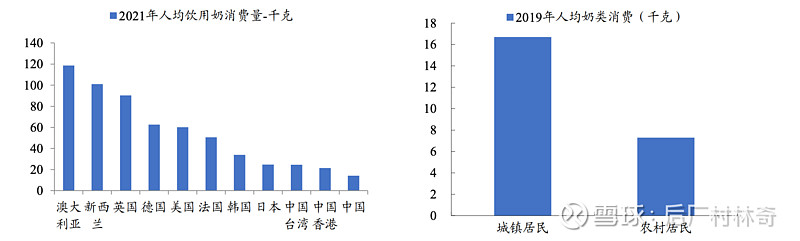

1、奶制品市场的提升。这块儿是确定性最高的。同样,还是渠道的力量。我看不少研报都在说中国人均奶制品数量比香港日韩欧美都有不小的差距。 其实仔细看的话,中国的城镇居民和香港已经差不多了。所以下沉市场市场有空间。 我的判断其实不是下沉市场有空间,而是随着城市化的进程有空间。 拓展乡村市场的 ROI 太低了。如果你是渠道商,你愿意去一个几百人的村里放货?但是这个空间不大了。现在中国城镇化率是 66%,可能 75%就差不多了,13亿人就意味着还有 1亿人的市场去转化,半个日本的规模。当然,我看最近的新闻,伊利在下沉渠道的表现也非常好。

产品结构的优化。现在白奶、安慕希、金典都是 200 亿的大单品。 这些产品价格相对低,利润率也不够高。 奶粉的规模提升能够带来营收结构和利润结构的变化。这个需要一步一步的看。

价格和成本。 伊利一直在搞成本,现在新的智能工厂投产后,利润率会优化一些。价格目前看也就是随行就市了,随着 CPI 涨就可以了。

海外。可喜的是看到东南亚市场已经利润转正了。我看到伊利要讲全球织网。说明管理层的脑子是非常清楚的,这个业务的核心就是搞渠道。